Fondo Mivivienda tuvo pérdida cambiaria de S/ 255 millones en 2015 por alza del dólar

11 abril, 2016 / 10:46 am

El Fondo Mivivienda (FMV) tiene como principal objetivo el de consolidarse como un banco de segundo piso, otorgando líneas de crédito a las instituciones financieras intermediarias (IFI) para el financiamiento de créditos vinculados a viviendas, en base a los productos diseñados por el Fondo, y son las IFI las que asumen la totalidad o la mayor parte del riesgo crediticio. El financiamiento proviene de recursos del Fondo y son canalizadas a través de COFIDE en el marco del Convenio de Fideicomiso de Cuentas por Cobrar.

En este sentido, las cuentas por cobrar relacionadas a este fideicomiso representan el principal activo del Fondo, con un saldo de cartera de colocaciones brutas de S/ 5,878.29 millones a diciembre del 2015 (72.94% del total de activos), señala un informe de la clasificadora de riesgo Class & Asociados.

El informe refiere que el saldo de cartera ha mostrado un desempeño positivo, con un crecimiento promedio de 22.91% en los últimos cuatro años, aunque desde el ejercicio 2014 se observa un menor ritmo de crecimiento, acentuado en el ejercicio 2015 (+8.56% respecto al cierre del 2014), afectado por factores internos y externos a la institución.

Entre los factores externos, se tiene el menor ritmo de crecimiento económico que afecta el consumo privado y la adquisición de viviendas, y que también afecta la calidad crediticia de los clientes, lo cual a su vez ha determinado la aplicación de medidas más restrictivas por parte de las instituciones financieras.

Entre los factores internos se tiene el retraso en el lanzamiento de nuevos productos y en la adecuación de los aplicativos informáticos necesarios, y también, los diferentes cambios organizacionales por los que ha atravesado el Fondo.

Calidad de la cartera

Sobre este punto, el reporte subraya que el crecimiento de la cartera ha sido menor que lo presupuestado para el periodo, por lo que el Fondo registró mayor disponibilidad de recursos, ya sea en su cartera de inversiones, como en cuanto a fondos disponibles (representaron en conjunto 21.30% de los activos totales).

El menor crecimiento de las colocaciones ha estado acompañado con un ligero deterioro de la calidad crediticia de los beneficiarios.

El ratio de cartera atrasada aumentó a 2.58% sobre la cartera total al cierre del 2015, desde 1.74% que se registró al cierre del 2014 y 1.25% al cierre del 2013. Esta tendencia sigue el desempeño general del sistema financiero en su conjunto, aunque se ubica entre los niveles más bajos por las características propias de los créditos hipotecarios.

La cartera pesada, conformada por clientes finales calificados en Deficiente, Dudoso y Pérdida, se deterioró respecto a periodos anteriores, pasando de 4.64% al cierre del 2014 a 5.61% al cierre del 2015.

Rentabilidad

De otro lado, la clasificadora menciona que los ingresos obtenidos por el FMV provienen principalmente de los intereses de la cartera de colocaciones financiada con recursos del Fondo, aunque en el ejercicio 2015 ha cobrado mayor importancia la generación de ingresos de la cartera de inversiones y fondos disponibles, dado el importante saldo que estos registran.

Durante el ejercicio 2015, se han registrado ingresos por intereses por S/ 366.26 millones, las que muestran un incremento de 13.07% respecto a los registrados en el ejercicio 2014, cuando ascendieron a S/ 323.93 millones (a valores constantes).

De ellos, 90.95% corresponden a ingresos por las cuentas por cobrar, principalmente por el Fideicomiso de cartera de créditos, y el resto proviene del rendimiento de los fondos disponibles e inversiones (a diciembre del 2015, los fondos mantenidos en caja, en depósitos bancarios y en el portafolio de inversiones representaron 21.30% de los activos totales, frente a niveles menores a 12% hasta el ejercicio 2013).

Asimismo, dada la posición cambiaria del Fondo, se ha registrado una pérdida cambiaria de S/ 255.50 millones en 2015, que ha sido parcialmente cubierta con la posición en instrumentos derivados de cobertura (87.46% de cobertura), con lo cual se acota la exposición a riesgo cambiario, precisa el informe.

En el reporte se menciona que el principal producto del Fondo es el Nuevo Crédito Mivivienda, que representa 88.14% del saldo de colocaciones a diciembre del 2015, y que al estar colocado en Soles, ha permitido disminuir la exposición cambiaria pasiva del Fondo (94.1% del saldo está denominada en moneda nacional).

En tanto, los gastos financieros siguen una tendencia creciente en línea con el mayor endeudamiento, pero al haber estado colocado a tasas de interés competitivas, el impacto ha sido moderado.

En este sentido, el rendimiento de las cuentas por cobrar y el resultado de la cartera de inversiones, ha permitido cubrir los gastos financieros, los gastos operativos y las necesidades de provisiones por riesgo de crédito de las cuentas por cobrar, con lo que la utilidad neta del Fondo ascendió a S/ 92.04 millones en 2015, 25.48% superior a lo obtenido en el ejercicio 2014.

Concentración

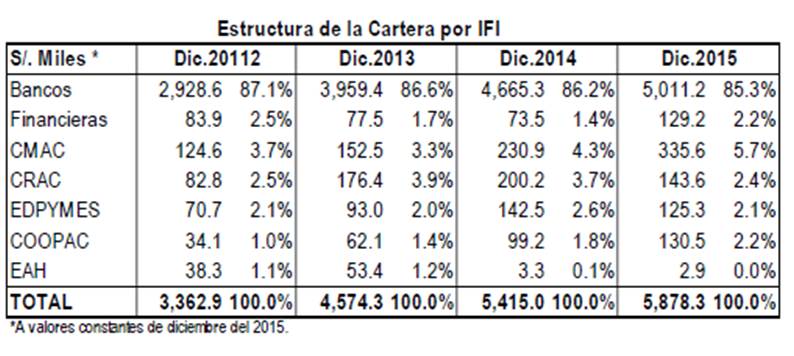

El informe también alerta sobre la concentración de las colocaciones del FMV. Refiere que al igual que la concentración de las colocaciones en el sistema financiero nacional, las colocaciones canalizadas por los bancos representan 85.3% del saldo de créditos por cobrar del FMV, donde los cuatro principales bancos representan 79.4% de las exposición total de bancos.

Asimismo, dice que se observa una importante concentración en Lima y Callao, en donde se coloca alrededor de 62% del monto de créditos financiados con recursos del FMV.

Vea Tambien:

Más leídas

Últimas Noticias

Negocios

30 Jul, 2026 / 3:12 pm

Integratel acelera su recuperación operativa, pero sigue bajo presión financiera

Economía

30 Jul, 2026 / 12:16 pm

Gobierno apunta a reactivar el agro con más crédito, agua y asistencia técnica

Mipymes

30 Jul, 2026 / 10:00 am

El factoring toma impulso y se perfila como el nuevo motor financiero de las mipymes

Economía

30 Jul, 2026 / 9:48 am

Juan Sheput defiende alza del sueldo mínimo y descarta eliminar feriados

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Negocios

30 Jul, 2026 / 3:12 pm

Integratel acelera su recuperación operativa, pero sigue bajo presión financiera

Economía

30 Jul, 2026 / 12:16 pm

Gobierno apunta a reactivar el agro con más crédito, agua y asistencia técnica

Mipymes

30 Jul, 2026 / 10:00 am

El factoring toma impulso y se perfila como el nuevo motor financiero de las mipymes

Economía

30 Jul, 2026 / 9:48 am

Juan Sheput defiende alza del sueldo mínimo y descarta eliminar feriados

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.