Sepa como acogerse al nuevo aplazamiento y fraccionamiento de la deuda tributaria

15 julio, 2015 / 11:52 am

La Sunat publicó ayer el Nuevo Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria por Tributos Internos (RS No. 161-2015) aplicable para aquellas solicitudes que se presenten a partir del 15 de julio de 2015.

A continuación publicamos en análisis realizado por EY (antes Ernest & Young) en su boletín EY Tax Informa. Refiere que en comparación con el antiguo Reglamento (aprobado mediante RS No. 199-2004-SUNAT) el nuevo establece, entre otros, lo siguiente:

• Se incluye dentro del concepto de deuda tributaria a la regalía minera y el gravamen especial a la minería, distinta a aquella a que se refiere el numeral 3 de la Sección VI del Procedimiento Específico “Aplazamiento y/o Fraccionamiento Art. 36º Código Tributario” INPCFA PE.02.03.

• Respecto a la deuda tributaria administrada por la SUNAT, así como la contribución al FONAVI, que pueden ser materia de aplazamiento, se ha señalado que en el caso de personas naturales obligadas a presentar la declaración jurada anual del impuesto a la renta, la solicitud de aplazamiento y/o fraccionamiento de la regularización de dicho tributo por rentas de capital y/o trabajo, puede ser efectuada inmediatamente después de realizada la presentación de la declaración jurada anual de dicho impuesto, ingresando al enlace que para dicho efecto se encuentre habilitado en SUNAT Operaciones en Línea y siguiendo el procedimiento correspondiente.

Asímismo, en el caso de personas naturales no obligadas a presentar la declaración jurada anual del impuesto a la renta por rentas del trabajo, la solicitud de aplazamiento y/o fraccionamiento de la regularización de dicho tributo puede efectuarse a partir del día siguiente al vencimiento del plazo para el pago de regularización del referido impuesto, siguiendo el procedimiento establecido que corresponda.

La solicitud de aplazamiento y/o fraccionamiento de la regularización del impuesto a la renta por rentas de tercera categoría puede presentarse a partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento siempre que a la fecha de presentación de la solicitud de aplazamiento y/o fraccionamiento hayan transcurrido cinco (5) días hábiles de la presentación de la referida declaración.

• Se agregan las siguientes deudas tributarias no puede ser materia de aplazamiento y/o fraccionamiento se señala lo siguiente:

– Las correspondientes al último período tributario vencido a la fecha de presentación de la solicitud, así como aquellas cuyo vencimiento se produzca en el mes de presentación de la solicitud, salvo en los casos de la regularización del impuesto a la renta.

– Las que se encuentran en trámite de reclamación, apelación, demanda contenciosa administrativa o estén comprendidas en acciones de amparo, salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y este conste en resolución firme. En este último caso, incluyendo el supuesto de deuda tributaria distinta a la regalía minera y/o gravamen especial a la minería, debe presentarse, en las dependencias de la SUNAT, copia de la resolución que acepta el desistimiento dentro de los dos (2) días hábiles siguientes a la fecha de presentación de la solicitud, excepto cuando esta corresponda a la aceptación del desistimiento de un recurso de reclamación.

– Las multas rebajadas por aplicación del régimen de gradualidad, cuando por dicha rebaja se exija el pago como criterio de gradualidad.

• Se han establecido los siguientes plazos máximos para el aplazamiento y/o fraccionamiento:

– Los plazos máximos:

a) En caso de aplazamiento: hasta seis (6) meses.

b) En caso de fraccionamiento o aplazamiento y fraccionamiento: hasta setenta y dos (72) meses.

– Los plazos mínimos son:

a) Un (1) mes, en caso de aplazamiento.

b) Dos (2) meses, en caso de fraccionamiento.

c) Un (1) mes de aplazamiento y dos (2) meses de fraccionamiento,

• Respecto al procedimiento para la presentación de la solicitud de aplazamiento y/o fraccionamiento por deuda tributaria, se ha agregado lo siguiente:

– Se exige el pago de una cuota de acogimiento.

– Se han establecido causales para el rechazo de la solicitud.

• Respecto a las solicitudes de nuevo aplazamiento y/o fraccionamiento, la presentación de nuevas solicitudes, por deuda tributaria distinta a aquella que hubiera sido o sea materia de aplazamientos y/o fraccionamientos anteriores otorgados con carácter particular por la SUNAT, se puede efectuar aun cuando estos últimos no hubieran sido cancelados, siempre que no exista alguna resolución de pérdida de aplazamiento y/o fraccionamiento y/o refinanciamiento notificada y pendiente de pago y/o no se cuente con más de nueve (9) resoluciones aprobatorias de aplazamiento y/o fraccionamiento.

• Respecto a los requisitos para el otorgamiento del aplazamiento y/o fraccionamiento, se incorporado los siguientes requisitos adicionales:

– Al momento de presentar la solicitud, no contar con saldos en las cuentas del Banco de la Nación por operaciones sujetas al Sistema de Pago de Obligaciones Tributarias (SPOT) ni ingresos como recaudación pendientes de imputación por parte del deudor tributario, salvo en el caso que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

– Haber pagado, tratándose de la presentación de solicitudes de fraccionamiento, la cuota de acogimiento a la fecha de presentación de las mismas.

– Haber entregado la carta fianza y/o haber presentado la documentación sustentatoria de la garantía hipotecaria según corresponda.

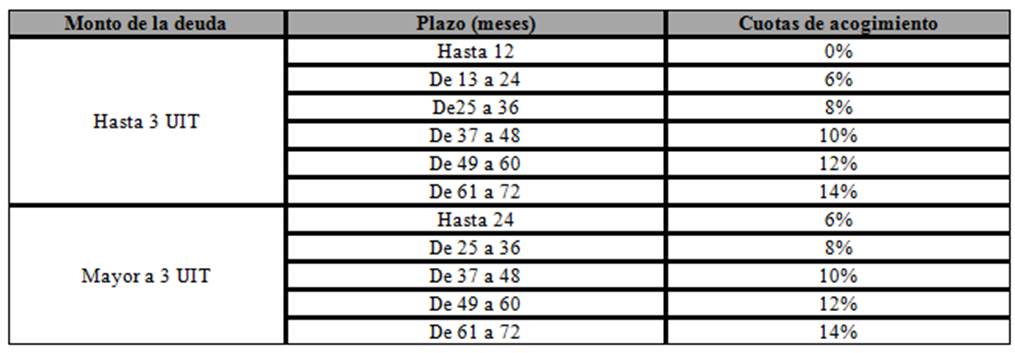

• Respecto a la cuota de acogimiento, esta se determina en función al monto y plazo de la deuda que se solicita fraccionar o aplazar y fraccionar, no pudiendo ser menor al 5% de la UIT. Así tenemos que se aplicará lo siguiente:

– En el caso de fraccionamiento:

– En el caso de aplazamiento y/o fraccionamiento:

• Respecto a las garantías:

– Se elimina la obligación que señalaba que la deuda tributaria materia de aplazamiento y/o fraccionamiento a garantizar será: a) En caso de fraccionamiento, si la deuda es mayor a trescientas (300) UIT el exceso sobre dicho monto; b) En caso de aplazamiento o aplazamiento con fraccionamiento, si la deuda es mayor a cien (100) UIT, el exceso sobre dicho monto.

– Sobre los casos en los que se debe ofrecer y/u otorgar garantías, se indica que el deudor tributario debe ofrecer y/u otorgar garantías cuando:

a. Sea una persona natural con proceso penal en trámite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, con anterioridad a la fecha de presentación de la solicitud.

b. Sea una persona jurídica y su representante legal tenga proceso penal en trámite por delito tributario o sentencia condenatoria consentida o ejecutoriada vigente por dicho delito, por su calidad de tal, con anterioridad a la fecha de presentación de la solicitud.

c. Sea un contrato de colaboración empresarial que lleva contabilidad independiente inscrita como tal en el RUC.

Adicionalmente, también se debe ofrecer y/u otorgar garantías cuando la deuda contenida en la solicitud de aplazamiento o aplazamiento y fraccionamiento o la deuda contenida en la solicitud de fraccionamiento menos la cuota de acogimiento, respectivamente, sumada a los saldos pendientes de pago de los aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados más los intereses correspondientes, supere las cien (100) UIT. El monto a garantizar es aquel correspondiente a la solicitud con la que se supera el monto de cien (100) UIT.

– Se excluye a la garantía mobiliaria del conjunto de garantías que el deudor tributario debe ofrecer u otorgar. En consecuencia, sólo podrán ser usadas las cartas fianzas y la hipoteca de primer rango.

• Se han establecido determinadas características a las cartas fianzas

• Sobre la hipoteca se señala que el valor del bien o bienes dados en garantía, de propiedad del deudor tributario o de terceros, debe exceder, en cuarenta por ciento (40%) el monto de la deuda a garantizar menos el importe de la cuota de acogimiento, o parte de esta, cuando concurra con otra u otras garantías.

• Respecto a los pagos, se tendrá en cuenta lo siguiente:

– El pago antes del plazo de vencimiento del aplazamiento o de las cuotas del fraccionamiento incluirá los intereses devengados y que se devengarían hasta el vencimiento previsto en la resolución aprobatoria.

– El pago por un monto mayor al que le corresponde pagar en el mes por la cuota del fraccionamiento o por el interés del aplazamiento se aplicará contra el saldo de la deuda materia de fraccionamiento o aplazamiento, reduciendo el número de cuotas pendientes de cancelación o permitiendo el ajuste de la última cuota. El pago de los intereses del aplazamiento, de un aplazamiento y fraccionamiento, por un monto mayor al que corresponda a aquellos, se aplicará contra la cuota de acogimiento y contra el saldo de la deuda materia de fraccionamiento reduciendo el número de cuotas pendientes de cancelación o permitiendo el ajuste de la última cuota de fraccionamiento. La reducción del número de cuotas, no exime al deudor tributario de pagar las cuotas mensuales que venzan en los meses siguientes al mes en que se realiza el pago.

– No obstante, el deudor tributario puede solicitar que el exceso pagado sea aplicado a las cuotas que venzan en los meses siguientes a aquel por el que realiza el pago, en cuyo caso y siempre que las referidas cuotas fueran canceladas en su totalidad, se le eximirá de la obligación de pagar por dichos meses. La imputación del pago no alterará el cronograma de vencimiento ni el monto de las cuotas pendientes de pago establecido en la resolución aprobatoria del aplazamiento y/o fraccionamiento.

– Únicamente en el caso de la cancelación del total de la deuda acogida a un aplazamiento y/o fraccionamiento, se considera el cálculo de los intereses hasta la fecha de cancelación, excepto cuando se trate de la última cuota.

Vea Tambien:

Más leídas

Últimas Noticias

Microfinanzas

3 Ago, 2026 / 5:17 pm

Caja Ica apuesta por la innovación para mejorar la experiencia de sus clientes

Actualidad

3 Ago, 2026 / 8:56 am

Televisores de gama media: cómo comparar antes de comprar

Microfinanzas

3 Ago, 2026 / 8:06 am

Caja Ica fortalece la integración de sus colaboradores a través del deporte

Negocios

3 Ago, 2026 / 7:00 am

Mayores ventas impulsan las ganancias de Leche Gloria en el primer semestre

Economía

3 Ago, 2026 / 7:00 am

BCRP alerta de cómo El Niño ha afectado el crecimiento económico del Perú

Negocios

3 Ago, 2026 / 7:00 am

Corporación Cervesur reduce 15,5% su utilidad neta en el primer semestre de 2026

Finanzas

2 Ago, 2026 / 3:10 pm

Empresas financieras refuerzan su recuperación con ganancias superiores a S/ 104 millones

Comercio exterior

2 Ago, 2026 / 10:01 am

Empresas exportadoras peruanas crecen 3.7% y alcanzan las 6,860 a mayo del 2026

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Microfinanzas

3 Ago, 2026 / 5:17 pm

Caja Ica apuesta por la innovación para mejorar la experiencia de sus clientes

Actualidad

3 Ago, 2026 / 8:56 am

Televisores de gama media: cómo comparar antes de comprar

Microfinanzas

3 Ago, 2026 / 8:06 am

Caja Ica fortalece la integración de sus colaboradores a través del deporte

Negocios

3 Ago, 2026 / 7:00 am

Mayores ventas impulsan las ganancias de Leche Gloria en el primer semestre

Economía

3 Ago, 2026 / 7:00 am

BCRP alerta de cómo El Niño ha afectado el crecimiento económico del Perú

Negocios

3 Ago, 2026 / 7:00 am

Corporación Cervesur reduce 15,5% su utilidad neta en el primer semestre de 2026

Finanzas

2 Ago, 2026 / 3:10 pm

Empresas financieras refuerzan su recuperación con ganancias superiores a S/ 104 millones

Comercio exterior

2 Ago, 2026 / 10:01 am

Empresas exportadoras peruanas crecen 3.7% y alcanzan las 6,860 a mayo del 2026

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.