Más de 200 mil mypes tienen atrasos en sus créditos con el sistema financiero

14 Julio, 2014 / 12:01 pm

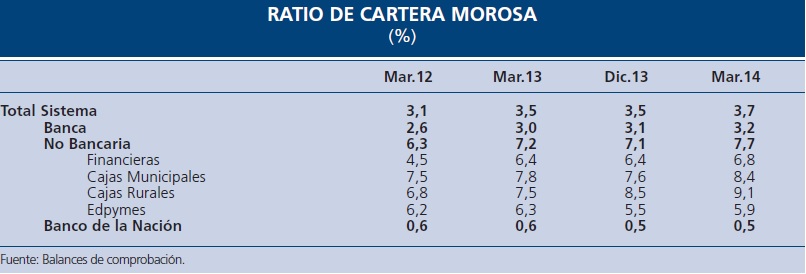

Las entidades financieras han venido ajustando su política de otorgamiento de créditos a fin de mejorar la calidad de su cartera de créditos. Pese a ello, el ratio de la cartera morosa como proporción de las colocaciones brutas del sistema financiero aumentó en los últimos doce meses, particularmente en los créditos de consumo, a las MYPE y a las medianas empresas.

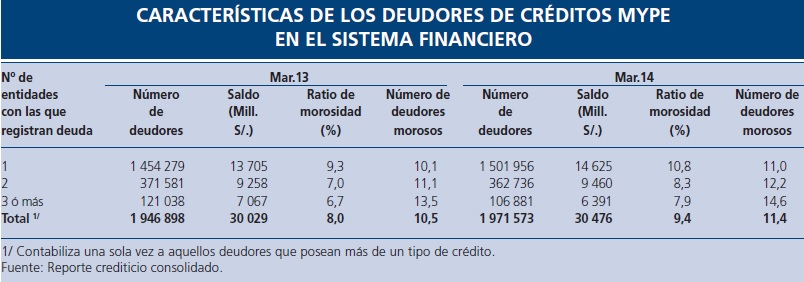

En el segmento de las pequeñas y microempresas (mypes) y de consumo, en conjunto, el número de clientes con el sistema financiero creció en 6.9% en los últimos doce meses, alcanzando los 5´549,309 a marzo del 2014. De estos más de 5 millones, el 18.1% de los clientes son compartidos con tres o más entidades financieras, cuya deuda alcanza el 39.3% del total, según el reporte de Estabilidad Financiera a mayo 2014 del BCR.

El reporte señala que el ratio de morosidad de los créditos otorgados a las empresas se incrementó, principalmente, en los segmentos de medianas empresas y de las MYPE.

Es importante notar que, desde diciembre de 2011, las MYPE presentan un deterioro sostenido en este indicador. En el caso de las medianas empresas, el deterioro corresponde principalmente al 2013. La menor calidad de esas carteras estaría asociada, en parte, al alto ritmo de crecimiento de esos créditos observado entre los años 2011 y 2012, que conllevó la incorporación de nuevos clientes con menor capacidad de pago y que vienen registrando atrasos en el pago de sus obligaciones en los últimos meses.

Atrasos de créditos

En el segmento MYPE, el número de clientes que registran atrasos en el pago de sus obligaciones con el sistema financiero fue de 224,520 (11.4% del total) a marzo de 2014. Cabe indicar que el 5.4% de los clientes son compartidos con tres o más entidades financieras, cuya deuda alcanza el 21% del total.

Ante esta situación, las entidades financieras realizan periódicamente castigos de los créditos MYPE con calificación de pérdida e íntegramente provisionados, a fin de reducir su cartera morosa y mejorar sus indicadores de calidad de activos.

A diciembre de 2013, el flujo de castigos acumulados en los últimos doce meses fue de S/. 1 373 millones y representó el 4.5% del total de colocaciones a diciembre de 20137 (3.6% a diciembre de 2012).

Mayor riesgo crediticio

En atención a ello, las empresas clasificadoras de riesgo identificaron incrementos en el riesgo crediticio en la cartera de diversas entidades financieras, relacionados a un sobreendeudamiento en el segmento MYPE observado en algunas regiones del país (principalmente norte y oriente), el mismo que se viene dando por la mayor competencia entre las entidades microfinancieras y por la ocurrencia de eventos adversos en algunos sectores económicos.

En respuesta al deterioro de la calidad de cartera, las entidades financieras especializadas en el segmento minorista optaron por políticas más conservadoras en el otorgamiento de créditos, las cuales han atenuado el ritmo de crecimiento de estos créditos.

A nivel de entidades, se observó que la dispersión del ratio de morosidad entre los bancos es elevada debido a que el promedio de la banca refleja el peso de los cuatro bancos más grandes y los ratios de morosidad registrados por los demás bancos son mayores que la media para la banca; mientras que en las no bancarias se observó una distribución más uniforme.

Cabe indicar que el ratio de morosidad registra niveles más altos en las entidades no bancarias que en los bancos, como reflejo del riesgo asociado a los segmentos en los que operan, principalmente MYPE y de consumo.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

Microfinanzas

23 Abr, 2024 / 11:17 am

Caja Huancayo impulsa la inclusión financiera con su programa Puentekuna Awasqa

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

Microfinanzas

23 Abr, 2024 / 11:17 am

Caja Huancayo impulsa la inclusión financiera con su programa Puentekuna Awasqa

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.