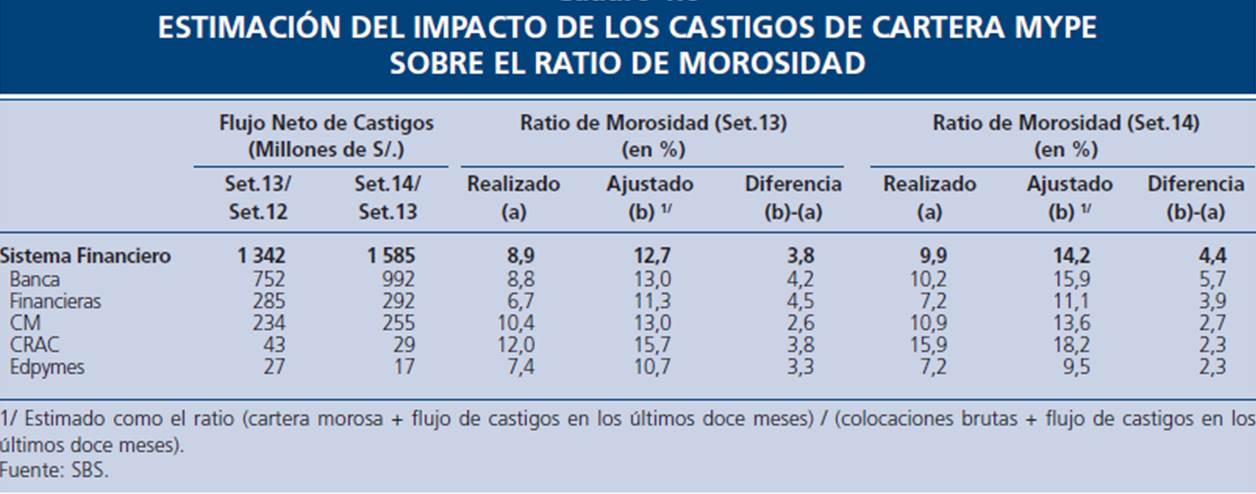

Créditos a mypes por S/. 1,585 mlls. castigados como no recuperables en últimos 12 meses

28 Diciembre, 2014 / 11:00 am

La cartera morosa como proporción de las colocaciones del sistema financiero en su conjunto aumentó en los últimos doce meses, pasando de 3.5% en setiembre de 2013 a 3.9% en setiembre de 2014. En el caso de las entidades no bancarias (financieras, cajas, Edpymes), este ratio pasó de 7.5% a 8.3% en dicho período, mientras que en los bancos pasó de 3% a 3.4%.

El ratio de morosidad registra niveles más altos en las entidades no bancarias que en los bancos, como reflejo del riesgo asociado a los segmentos en los que operan, principalmente micro y pequeñas empresas (MYPE). En este contexto, algunas entidades financieras con altos ratios de morosidad han venido sincerando su calidad de cartera con el apoyo patrimonial de sus accionistas, destaca el último Reporte de Estabilidad Financiera del BCR.

El informe señala que el mayor ratio de morosidad de las pequeñas y medianas empresas se da en un contexto en que la actividad económica ha crecido a menor velocidad y en el que la fuerte competencia en dicho segmento genera menores márgenes a las entidades financieras. Los eventos adversos en los sectores agricultura (clima desfavorable y plaga de la roya del café en la Selva) y pesca (ha descendido la producción en el transcurso del año) han reducido la generación del flujo de caja de los deudores en esos sectores, lo que se ha traducido en mayores niveles de morosidad, principalmente para las entidades no bancarias.

Hay que indicar que, desde diciembre de 2011, las MYPE presentan un deterioro sostenido en este indicador. La menor calidad de esas carteras estaría asociada, en parte, al alto ritmo de crecimiento de esos créditos observado entre los años 2011 y 2012, que conllevó la incorporación de nuevos clientes con menor capacidad de pago y que vienen registrando atrasos en el pago de sus obligaciones en los últimos meses.

Castigos

Es por esto que las entidades financieras han continuado realizando castigos de cartera deteriorada en busca de reducir su ratio de cartera morosa. Los castigos en el segmento MYPE en los últimos doce meses crecieron en 18.1% con respecto al mismo periodo del año anterior y ascendieron a S/. 1,585 millones. Esta cifra representa el 40% del monto total castigado en el sistema financiero.

Una entidad financiera puede proceder al castigo de un crédito clasificado como Pérdida, íntegramente provisionado, cuando exista evidencia real y comprobable de su no recuperabilidad o cuando el monto del crédito no justifique iniciar acción judicial o arbitral. De esta forma, la pérdida ha sido ya interiorizada por la entidad financiera.

Atrasos

De otro lado, a setiembre de 2014, 11,7% de clientes del segmento MYPE registró atrasos en el pago de sus obligaciones con el sistema financiero. Cabe indicar que el 23,3% de los deudores registran obligaciones con dos o más entidades financieras, cuyo saldo deudor representa el 51,2% del total.

El ratio de morosidad registrado por los clientes que tienen deuda con una sola entidad financiera (clientes propios) es más alta que mostrado por los deudores compartidos. Ello se debería a que en este grupo de clientes únicos están incluidos los clientes recientemente bancarizados, con escaso historial crediticio y con un mayor perfil de riesgo.

Por otra parte, se observa que la deuda promedio de los deudores compartidos está aumentando, sobre todo en aquellos que son clientes de tres o más entidades financieras, lo cual podría indicar la tendencia de un sobreendeudamiento en el segmento de las MYPE. De acuerdo a las empresas clasificadoras de riesgo, ello se viene dando por la presencia de una fuerte competencia entre las entidades financieras, principalmente en la región norte del país.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

Microfinanzas

23 Abr, 2024 / 11:17 am

Caja Huancayo impulsa la inclusión financiera con su programa Puentekuna Awasqa

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

Microfinanzas

23 Abr, 2024 / 11:17 am

Caja Huancayo impulsa la inclusión financiera con su programa Puentekuna Awasqa

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.