Cartera morosa de las cajas municipales se elevaría de 8.7% a más de 11.1% en doce meses

27 Diciembre, 2014 / 12:36 pm

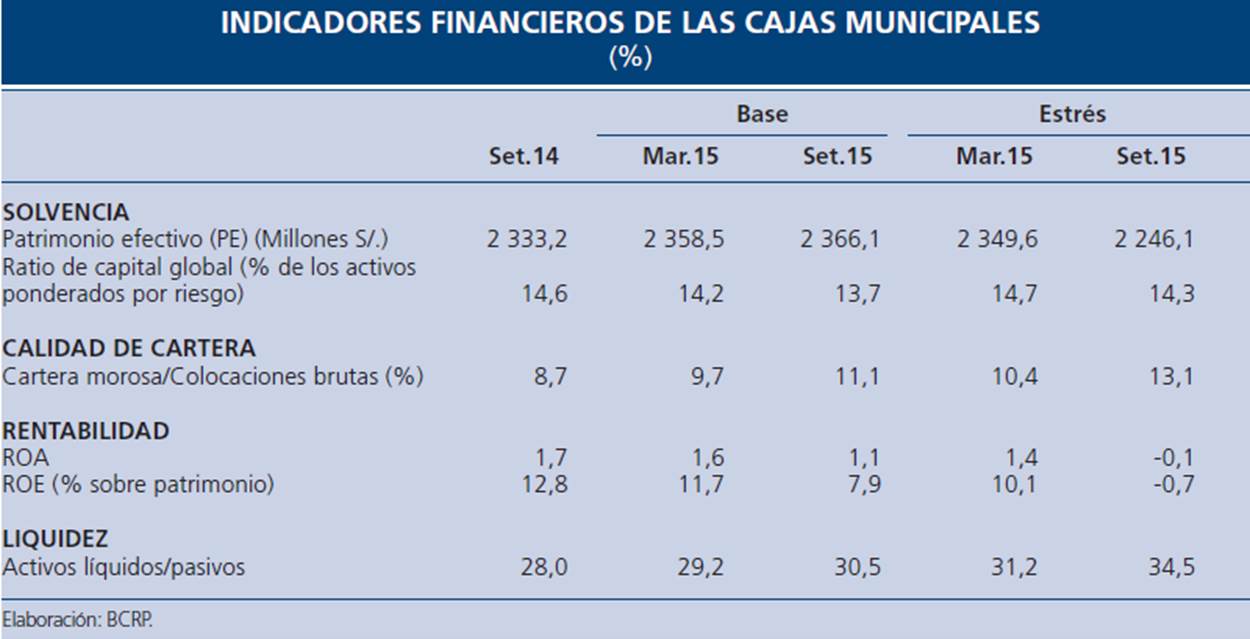

En los próximos doce meses las cajas municipales tendrían un adecuado funcionamiento aunque debilitarían moderadamente su situación financiera, al deteriorarse sus indicadores de morosidad y de rentabilidad, en un escenario base. Sin embargo, en un escenario de estrés su situación financiera podría deteriorarse aún más, según proyecciones del BCR.

El Banco Central de Reserva presenta proyecciones de los indicadores financieros de las cajas municipales (CM) hasta setiembre de 2015, considerando un escenario base (más probable) y otro escenario de estrés (escenario menos favorable).

En el escenario base, las proyecciones toman como supuestos una tasa de crecimiento del PBI de 3.1% para 2014 y de 5.4% para setiembre de 2015; mientras que en el escenario de estrés, la tasa de crecimiento del PBI a considerar es de 1.1% para el 2014 y de 1.4% para setiembre de 2015.

Resultados

En el escenario base, el ratio de morosidad de las CM se incrementaría de 8.7% a 11.1% y su rentabilidad (ROA) se reduciría de 1.7% a 1.1% en los próximos doce meses debido a eventuales aumentos de los gastos en provisiones especificas en el segmento MYPE.

Así, el ROA (este indicador mide la utilidad neta generada en los últimos 12 meses con relación al activo total promedio de los últimos 12 meses) tendría una tendencia descendente aún más pronunciada que la observada en años anteriores, debido al mayor riesgo de crédito y a la progresiva reducción de las tasas activas en los mercados en los cuales operan.

El último Reporte de Estabilidad Financiera del BCR señala que, ante el incremento de la morosidad ocurrido en los últimos doce meses, diversas entidades financieras tomaron medidas correctivas en su política crediticia. Ello ha reducido el ritmo de crecimiento de las colocaciones y ha incrementado los niveles de liquidez de estas entidades a fin de salvaguardar su calidad de cartera. Esta mayor liquidez reduce el ROA de estas entidades, pero favorece su solvencia, lo que les brinda un soporte para el crecimiento de sus colocaciones a mediano plazo.

En el escenario de estrés, las cajas municipales registrarían un ROA negativo aunque cercano a cero, principalmente por el deterioro acelerado de la calidad de su cartera y los mayores gastos en provisiones. Por ello, es importante que estas entidades recuperen su base patrimonial mediante aportes de capital para enfrentar de mejor forma eventuales incrementos de la morosidad.

El BCR indica que no se realizó el ejercicio de pruebas de estrés para las financieras y cajas rurales, debido a las limitaciones estadísticas para aplicar modelos econométricos para ambos casos. En el caso de las financieras, por la poca disponibilidad de datos, pues varias de estas entidades han iniciado sus operaciones en años recientes; y, otras recién vienen captando depósitos pues antes eran EDPYMES. En el caso de las cajas rurales, la baja escala de sus operaciones (sus activos representan el 0.7% del total del sistema financiero) resta eficiencia al poder de predicción del modelo.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.