Banco GNB otorgó menos créditos de consumo por topes en la Ley Servir

30 Marzo, 2015 / 8:28 am

Las colocaciones brutas del Banco GNB llegaron a los S/. 3,239.4 millones al cierre del 2014, incrementándose en 22.85% respecto al 2013, permitiéndoles ocupar la octava posición de mercado con una participación de 1.68% del total de colocaciones directas del sistema bancario.

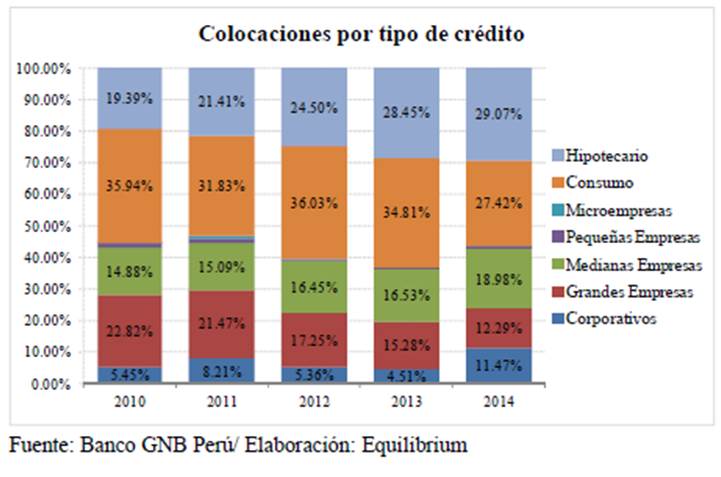

El incremento de la cartera bruta del Banco GNB Perú (antes HSBC Bank Perú) se sustenta en el mayor volumen de créditos hipotecarios, en mediana empresa y corporativos, mientras que los créditos de consumo si bien todavía mantienen una participación importante en la estructura con 27.42%, la misma retrocede en relación al 2013 (34.81%).

Un reciente informe de Equilibrium Clasificadora de Riesgo sostiene que la estructura de las colocaciones del Banco por tipo de crédito evidencia una adecuada diversificación de la cartera. No obstante, se registra cierta concentración en créditos hipotecarios y préstamos orientados a la mediana y gran empresa.

De esta manera, los créditos hipotecarios incrementan su participación dentro de la estructura al pasar de 28.45% a 29.07% del total de la cartera. Asimismo, los créditos a la mediana empresa aumentan igualmente la participación al pasar de 16.53% a 18.98%.

Con relación a los créditos de consumo, si bien se muestra un retroceso en su participación (de 34.81% a 27.42%), dicho nivel todavía es importante dentro de la cartera de colocaciones del Banco. El informe señala que el retroceso experimentado en los créditos de consumo se explica principalmente por los créditos de consumo no revolvente asociados a descuentos por planilla de entidades del sector público, toda vez que a raíz de la aprobación de la Ley Servir que estipula topes máximos para el descuento, dicho segmento se vuelve menos atractivo y más riesgoso para los empleados que quedaron fuera del tope máximo de descuento establecido.

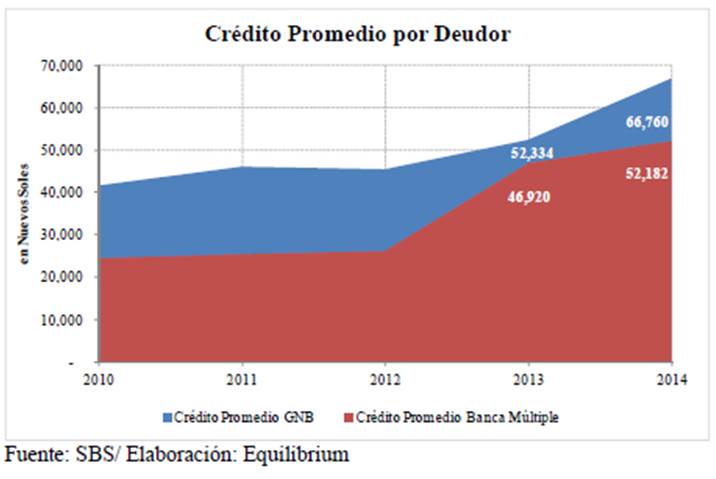

Crédito promedio

Con relación al comportameinto del crédito promedio por deudor del Banco, se registró un incremento, pasando de S/. 52,334 a fines del 2013 a S/. 66,760 al cierre del 2014, situándose por encima del promedio registrado por la banca múltiple (S/. 52,182) sustentado principalmente en el mayor peso por parte de la cartera hipotecaria, así como en la colocación de recursos a la mediana y gran empresa, así como en corporativo.

De otro lado, el Banco registró una utilidad neta de S/. 31.22 millones al cierre del 2014, mayor en 121.16% respecto al ejercicio 2013, alcanzando por tercer año consecutivo un resultado operacional neto positivo.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.