MEF: Los cinco riesgos externos que afectarían crecimiento de la economía peruana

2 mayo, 2015 / 9:21 am

El MEF ha estimado que el crecimiento de la economía peruana para el 2015 se encuentra dentro de un intervalo de 3.5% y 4.5%, con una estimación puntual de 4.2%, lo que permitirá que la economía retome el liderazgo de crecimiento en la región (ver nota). Sin embargo, existen varios riesgos externos que afectarían estas proyecciones de crecimiento y el MEF ha identificado cinco riesgos principales en este sentido.

El MEF refiere que al realizar un análisis de los factores que explican la variabilidad del crecimiento de la economía peruana en los últimos 20 años, se observa que el 55% de ésta es explicada por factores externos (crecimiento del PBI mundial, índice de precios de las exportaciones, tasa de interés internacional, precio del petróleo e índice de volatilidad financiera, etc.). De ese porcentaje (55%), el 25% es explicado por el canal de los términos de intercambio, un 20% explicado por el canal financiero y 10% por el canal del crecimiento mundial.

A continuación los cinco principales riesgos externos identificados por el MEF en el Marco Macroeconómico Multianual 2016-2018 (MMM), publicado recientemente:

Riesgo 1: Una desaceleración mayor a la esperada de China tendría un impacto negativo sobre los precios de las materias primas que Perú exporta. China representa en promedio el 45% de la demanda mundial de metales básicos como zinc, plomo, cobre y estaño. Según el FMI, una disminución de una desviación estándar en el crecimiento de la inversión de China reduce el crecimiento de los precios mundiales del cobre y de otros metales como zinc, plomo y hierro en 5.5 puntos porcentuales y 4,5 p.p. en un año, respectivamente.

Una revisión histórica del índice peruano de precios de exportación tradicional de la década de los setentas y ochentas, muestra que aún existiría espacio para una mayor caída de los precios de materias primas en los próximos años. Entre 1971-1980 el índice de precios de exportación tradicional de la economía peruana se multiplicó por 4, seguido por una caída acumulada de 38% entre los años 1980- 1987. Cabe señalar que, a pesar de esta caída, el índice de precios de exportación tradicional de 1987 era 2.4 veces el de 1970. De igual manera, en el periodo 2002-2011, el nivel de precios de las exportaciones tradicionales se multiplicó por 5 veces y, de acuerdo a las proyecciones del presente MMM, se proyecta una caída acumulada de 30% en el periodo 2011-2018; con esta caída, el índice de precios de exportación del 2018 será 3.2 veces el del 2001.

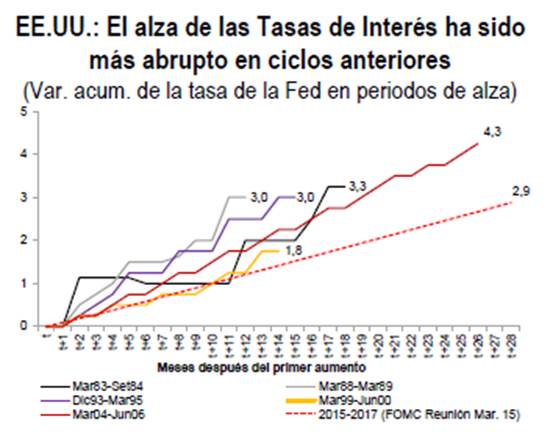

Riesgo 2: Incertidumbre respecto del inicio y la magnitud del incremento de la tasa de política monetaria de la Reserva Federal de EE.UU. En el pasado, la Fed ha sido muy agresiva al incrementar su tasa de interés luego de que sucediera el primer aumento. Actualmente, los mercados están anticipando un aumento de las tasas de interés de manera gradual y con menor velocidad que los anteriores periodos alcistas. Un cambio no esperado, en cuanto al momento y la velocidad del incremento de la tasa de política monetaria de la Fed, podría tener efectos reales sobre la economía mundial como: (a) salidas masivas de capitales desde las economías emergentes, (b) mayores costos financieros y, (c) presiones depreciatorias.

Cabe destacar que, según el FMI, aunque el proceso se encuentra bien administrado y comunicado, tendrá efectos negativos en los mercados emergentes y la estabilidad financiera mundial porque generará un reordenamiento de las inversiones a nivel global.

Riesgo 3: Retiro repentino y masivo de capitales desde las economías emergentes, gatillado por retiro inesperado del impulso monetario en EE.UU. y/o mayor caída de precio de materias primas que afecten el crecimiento y los balances macroeconómicos. En los últimos cuatro años, las economías emergentes han registrado ingresos de capitales, principalmente, en inversión en cartera (títulos de deuda), a diferencia de los años 2003-2007 que captaban inversión directa extranjera. Esto ha traído consigo riesgos de posible gestación de desbalances financieros en la forma de un apalancamiento excesivo o salidas de capitales de cartera, que pueden fluctuar repentinamente.

En consecuencia, las reversiones abruptas de capital podrían impactar en la hoja de balance de importantes economías emergentes, con “efecto contagio” en otras economías emergentes, y las respectivas reducciones en las calificaciones crediticias soberanas. Por ejemplo, entre enero y marzo, Moody’s redujo la calificación crediticia en moneda extranjera de Venezuela en dos escalones de “Caa1” a “Caa3”, de Rusia de “Baa2” a “Ba1” y de Ucrania de “Caa3” a “Ca” ante la caída del precio del petróleo, deterioro de sus reservas y reducción de sus perspectivas de crecimiento.

Riesgo 4: Contagio de un menor crecimiento de Japón, Zona Euro y China sobre la economía de los EE.UU., el único motor de crecimiento. Si bien la economía de los EE.UU. es relativamente cerrada, no es inmune a los choques de menor crecimiento en el resto del mundo. Así, el BID estima que una reducción en la tasa de crecimiento del PBI de Japón, Zona Euro y China de 1.25%, 0.95% y 1.5%, respectivamente, reduciría, en promedio, el crecimiento del PBI de EE.UU. en 0,4% en el 2015 y 2016. En este mismo escenario, el crecimiento de la región se reduciría en 1,4% por año en el mismo horizonte de proyección.

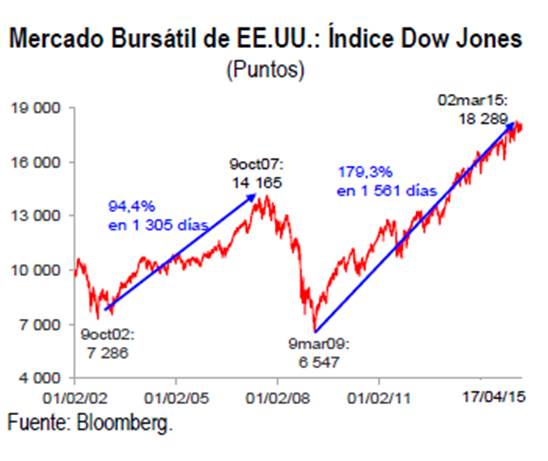

Riesgo 5: Posible burbuja bursátil en la bolsa estadounidense. La Fed, en julio 2014, alertó acerca de la sobrevaloración de las acciones de biotecnología y empresas pequeñas de comunicaciones en el mercado bursátil de EE.UU.; y, en febrero 2015, reafirmó que las presiones en la valoración de acciones en algunos sectores persisten y se van extendiendo en un entorno de mayor volatilidad global. El índice Dow Jones ha registrado el mayor incremento porcentual acumulado desde la Segunda Guerra Mundial.

El 2 de marzo 2015, registró 18,289 puntos (su máximo nivel histórico) creciendo 179.3% luego de 1,561 días de haber tocado fondo (9 de marzo 2009), superior al 94.4% que ganó en 1,305 días en su expansión previa con “fondo” el 9 de octubre de 2002 y “pico” el 9 de octubre de 2007.

Vea Tambien:

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.