FMI: Solo el 17% de adultos en América Latina ahorra de manera formal

9 octubre, 2015 / 9:17 am

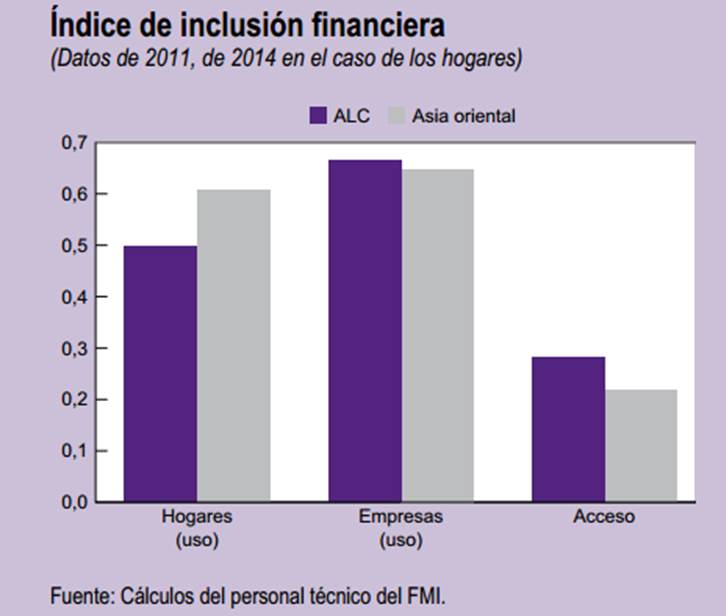

El FMI afirma que la región de América Latina y el Caribe (ALC) logró grandes avances recientemente en la mejora de la inclusión financiera de los hogares, fortaleciendo muchos aspectos, incluida la proporción de personas que poseen cuentas, ahorran y toman préstamos de instituciones financieras y utilizan cajeros automáticos y tarjetas de débito. A pesar del avance, la región sigue rezagada respecto de otros mercados emergentes (en especial comparada con los países emergentes de Asia).

El estudio del Fondo Monetario Internacional (FMI), presentado en el marco de la Junta de Gobernadores que se celebra en Lima refiere que en 2014, solo el 47% de los hogares de ALC tenían una cuenta en una institución financiera formal frente al 60% de los países emergentes de Asia. Solo el 17% de los adultos de ALC ahorran de manera formal: aproximadamente la mitad de la proporción de ahorristas en países emergentes de Asia (31%).

El avance en la región también fue desigual: mientras Brasil, Chile, México y Uruguay lograron progresos importantes entre 2011 y 2014, el desarrollo en Honduras y Haití fue mucho menor. De hecho, en el caso de Haití, la inclusión de los hogares empeoró en esos años. La región de ALC tiene un buen desempeño en términos de uso de servicios financieros por parte de las pequeñas y medianas empresas (pymes). Más del 90% de las pymes poseen una cuenta en una institución financiera: un nivel comparable al de los países emergentes de Asia, agrega el informe.

La proporción de empresas con un préstamo o con una línea de crédito (46%) también puede compararse con la de los países emergentes de Asia (48%). Además, la región está explorando opciones relacionadas con fuentes de financiamiento no tradicionales, como el factoring.

De cualquier modo, los requisitos en términos de garantías son elevados, y una mayor proporción de las empresas consideran que el acceso al financiamiento y su costo representan una restricción considerable: la garantía promedio (si tenemos en cuenta únicamente los préstamos con garantías) en ALC representa aproximadamente un 200% del valor del préstamo (el valor equivalente en los países de Asia oriental es del 175%), sostiene el FMI.

En algunos países, eso refleja intrincados sistemas jurídicos y de regulaciones (por ejemplo, en Perú); en otros, las asimetrías de información y la falta de información crediticia confiable (por ejemplo, Guatemala). Además, los trámites jurídicos para cobrar las garantías en caso de incumplimiento son onerosos en muchos países (por ejemplo, en El Salvador).

En ALC, en general provee un acceso adecuado de infraestructura financiera. Específicamente, la región tiene una cantidad mayor de sucursales bancarias, tanto en relación con la superficie del país como con la población, que otros mercados emergentes. Sin embargo, sigue existiendo una separación severa entre zonas rurales y urbanas (por ejemplo, en Guatemala), en gran parte a causa de la infraestructura generalmente débil, y en algunos países de América Latina (Bolivia, Chile, Venezuela) y el Caribe el acceso se mantiene deficiente a nivel general. Con esas inquietudes en mente, muchos países de la región están avanzando con iniciativas de dinero electrónico y banca móvil, aprovechando los niveles elevados de penetración de telefonía celular en la población (por ejemplo, el “modelo de Perú”).

En muchos países de ALC se creó un contexto favorable que habilita la inclusión financiera. Según el informe Microscopio Global, la región de ALC lidera la creación de contextos positivos para la inclusión, en comparación con otras regiones. Perú y Colombia son los primeros de la lista. La región se destaca especialmente en la creación de oficinas de crédito y en garantizar la protección de los clientes, pero muestra un rezago en materia de regulación y supervisión en el área de microfinanzas y en la formación/operación de instituciones de microcréditos reguladas, aunque la formación/operación de instituciones de microcréditos no reguladas está en expansión.

El uso de fuentes de financiamiento no tradicionales, que incluye el financiamiento informal, sigue siendo elevado.

El modelo de corresponsales ayudó a cerrar la brecha entre el financiamiento informal y el financiamiento formal permitiendo que algunos minoristas accesibles (tiendas de alimentos, estaciones de servicio, farmacias) funcionen como intermediarios para transacciones financieras básicas (depósitos, retiros, pago de servicios). Como región, ALC presenta la mayor cantidad de corresponsales bancarios per cápita en el mundo, Brasil tiene el modelo de corresponsales más antiguo (desde 1973) y más desarrollado de la región, pero México y Colombia también avanzaron de manera significativa en los últimos años.

De cualquier modo, el financiamiento informal sigue siendo importante y ha estado creciendo en la región. Más de la quinta parte de los hogares declara haber pedido préstamos a amigos y familiares o a un prestamista informal en 2014: aumentando con respecto al 16% registrado en 2011, finaliza el informe del FMI.

Vea Tambien:

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.