BCR no descarta que se pueda presentar una burbuja inmobiliaria

14 julio, 2014 / 12:09 pm

El crecimiento acelerado del crédito hipotecario por encima de la capacidad de pago sostenible de las familias, aunado al incremento insostenible de los precios de los inmuebles, puede generar una situación de burbuja de precios de estos inmuebles, advierte el Banco Central de Reserva (BCR).

En estas circunstancias, la caída abrupta de los precios de los inmuebles compromete la capacidad de pago de los deudores que esperaban ganar un retorno vinculado al alza de los precios y, con ello, se podría configurar una situación de crisis financiera, agrega el ente emisor.

Hay que indicar que una burbuja inmobiliaria es un incremento excesivo e injustificado de los bienes inmuebles, ocasionado generalmente por la especulación y el deseo de la gente de adquirir bienes para luego vender a mejor precio.

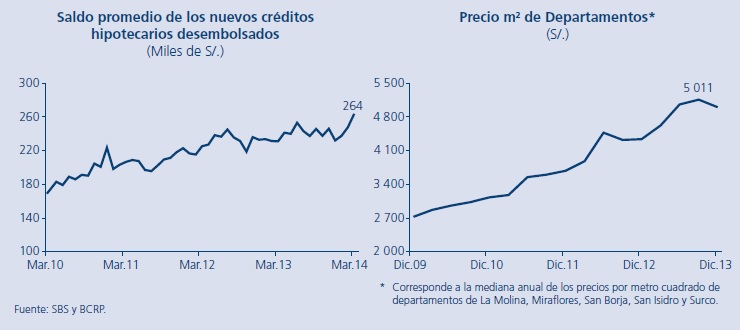

Entre el primer trimestre de 2009 y el cuarto trimestre de 2013, la mediana de los precios por metro cuadrado de los departamentos ubicados en los distritos de La Molina, Miraflores, San Borja, San Isidro y Surco pasó de S/. 2,854 a S/. 5,011.

En línea con el comportamiento de los precios de las viviendas, el saldo promedio por crédito de los nuevos créditos hipotecarios desembolsados mensualmente se ha incrementado, de S/. 170 mil en setiembre de 2009 a S/. 264 mil en diciembre de 2013, señala el último reporte de Estabilidad Financiera del BCR.

Desaceleración

Sin embrago, el informe refiere que se observó una desaceleración de la tasa de crecimiento de los préstamos hipotecarios otorgados por las instituciones financieras con recursos propios y con recursos del Fondo Mivivienda.

La tendencia decreciente en la tasa de crecimiento de los créditos hipotecarios estaría vinculada, en parte, a la entrada en vigencia del reglamento para el requerimiento de patrimonio efectivo por riesgo de crédito, que ajusta los factores de ponderación por riesgo de crédito para los créditos hipotecarios para vivienda considerando las condiciones crediticias bajo las cuales se otorgan (plazo, moneda, tasa de interés, entre otras). El ajuste tiene como objetivo que el requerimiento de patrimonio refleje de manera más adecuada el nivel de riesgo de los créditos hipotecarios.

Cabe indicar que la participación del financiamiento del Fondo Mivivienda en los créditos hipotecarios del sistema financiero se incrementó en los últimos doce meses (de 14.9% a 15.5%). La participación de dicho financiamiento pasó de 14% a 14.3% en la banca y de 39% a 46% en las entidades no bancarias.

Seguimiento de los precios

En este sentido, el BCR subraya la importancia de mantener un seguimiento de la evolución de los precios de los inmuebles y del indicador de capacidad de recuperar una inversión en este tipo de propiedad mediante el alquiler de los mismos.

El ratio de precio sobre alquiler anual, que representa el número de años en que se recuperaría la inversión aumentó de manera generalizada en el cuarto trimestre de 2013.

Cabe indicar que el reglamento de requerimiento de patrimonio efectivo por riesgo de crédito establece medidas prudenciales adicionales a las ya comentadas con el objetivo de reducir la compra de inmuebles con propósitos especulativos. De este modo, el reglamento establece un ratio loan-to-value prudencial más estricto para aquellos créditos hipotecarios destinados a la compra de una segunda vivienda, lo que implica una mayor exigencia de capital para las entidades financieras.

De otro lado, en el último semestre, la tasa de interés de los créditos hipotecarios se redujo en la banca y en las Cajas Rurales de Ahorro y Crédito, mientras que las tasas de interés de los créditos de consumo se han venido incrementando en la mayoría de entidades financieras, en un contexto de mayor tasa de morosidad de este tipo de créditos.

Vea Tambien:

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.