Banco Ripley alcanza niveles históricos de créditos al tercer trimestre de 2015

29 octubre, 2015 / 8:46 am

Al cierre del tercer trimestre de 2015, Banco Ripley informó que alcanzó una utilidad neta acumulada de S/. 55.1 millones, es decir, un crecimiento en 48.2% respecto a lo registrado en el mismo período del año anterior. Este avance –dijo la entidad- estuvo impulsado principalmente por el importante incremento en el volumen de colocaciones, que alcanzó niveles históricamente altos. Así, el margen financiero bruto creció 18.5% respecto al periodo acumulado a septiembre del 2014.

En este periodo, los resultados del Banco Ripley se incrementaron en 79% versus el año anterior, debido a un mayor ingreso por intereses ante una mayor cartera que ha incrementado en el rubro del producto de Súper Efectivo.

Los resultados también han sido afectados por un mayor ingreso de comisiones, entre ellas el rubro de seguros, donde se tiene una participación más activa en el mercado de Banca Seguros, ofreciendo pólizas de las principales compañías aseguradoras del sistema, indicó Ripley en una comunicación a la Superintendencia del Mercado de Valores (SMV).

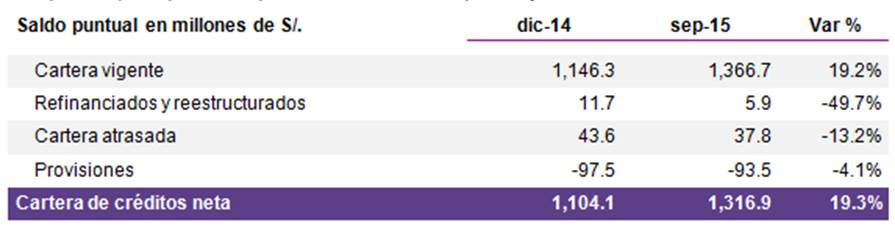

Cartera

La cartera de créditos neta de Ripley a septiembre 2015 alcanzó los S/. 1,316.9 millones, 19.3% más que en diciembre de 2014. “Este crecimiento estuvo acompañado de una mejora de calidad en el portafolio del banco, que alcanzó un ratio de mora de 2.68% al cierre de septiembre 2015 y estuvo acompañado por un ratio de cobertura de 247.1%”, destacó.

El portafolio de créditos de Banco Ripley se compone básicamente de tarjetas de crédito otorgadas a personas naturales.

Por el lado de los pasivos, el saldo de las obligaciones con el público, su principal componente, alcanzó S/. 1,036.8 millones en septiembre de 2015, 21.6% por encima de diciembre de 2014. Estuvieron constituidas principalmente por depósitos a plazo de personas jurídicas, seguidas de depósitos a plazo de personas naturales.

Los depósitos CTS también participan en la estructura de fondeo pero con un menor peso relativo. En relación a diciembre 2014, las obligaciones con el público aumentaron 21.5%. Por su parte, los depósitos de Ahorro del Banco están constituidos por los depósitos efectuados por su empresa vinculada -Tiendas por Departamento Ripley -, por lo que la variación de estos saldos se debe exclusivamente a la estacionalidad de la caja de dicha empresa.

(Por Rudy Eric Palma)

Vea Tambien:

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Negocios

29 Jul, 2026 / 9:50 am

San Isidro, Jesús María y San Miguel lideran el alza de los precios de los departamentos en Lima

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.