CrediScotia con su cartera de alto riesgo en el mayor nivel de últimos años

30 mayo, 2014 / 3:26 am

Desde finales del 2012 y en todo el 2013 las colocaciones de Crediscotia Financiera empezaron a disminuir su ritmo de crecimiento, principalmente por la recomposición del portafolio y la orientación en créditos a las microempresas hacía créditos más micro.

A diciembre 2013 las colocaciones de esta financiera cayeron en 15.5% respecto al cierre del 2012. Así, el saldo a esa fecha fue de S/. 2,876.8 millones, el nivel más bajo de los últimos tres años. Sin embargo, al cierre del 2014 se espera mostrar un crecimiento, entre 5% y 10% de la cartera, señala un informe de Apoyo & Asociados.

Por otro lado, durante el 2013 la financiera buscó recomponer su portafolio, producto de ello la cartera de microempresas (MES) ha venido perdiendo participación. A diciembre 2013 el 65.3% del portafolio estaba concentrado en créditos de consumo (personales y con tarjeta) y el 33.9%, en MES.

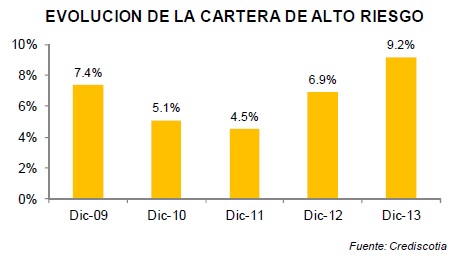

Calidad de cartera

En cuanto a la calidad del portafolio, el informe señala que la cartera de alto riesgo de la subsidiaria del Scotiabank se elevó de 6.9% a 9.2% de las colocaciones brutas en el 2013, su punto más alto en los últimos años. Dicho deterioro se explica por: i) el deterioro en los créditos otorgados a la pequeña empresa; ii) el cambio en la política de castigos de 120 a 180 días, con lo cual la cartera morosa permanece más tiempo en los balances; iii) la migración hacia operaciones microempresas de menores montos que generó una disminución en los saldos promedio del portafolio total; y, iv) la modificación en el cálculo del pago mínimo en la tarjeta de crédito que afectó el comportamiento de pago de algunos clientes.

En términos comparativos con otras entidades, CrediScotia mostró un indicador significativamente mayor (ver gráficos).

Asimismo, la cartera pesada (deficiente + dudosa + pérdida respecto a las colocaciones totales) de la financiera se elevó de 9.7% a 12.9% en el 2013.

Cabe mencionar que cuando se detecta que el deterioro del portafolio venía por los créditos MES, estos créditos superaban el 48% del portafolio (al cierre del 2012).

Por otro lado, entre enero y diciembre 2013 se realizaron castigos importantes, S/. 339.8 millones, los mismos que representaron el 10.8% de las colocaciones brutas promedio, porcentaje que antes era menor al 9.0%. Si se considera la cartera pesada y castigada, el porcentaje de deterioro pasó al 22.1%, porcentaje que se acerca mucho al que mostraba en el 2009.

Al respecto, la calificadora menciona que el ritmo de castigos mensuales que fue en promedio S/. 28.3 millones en el 2013, ya se habría reducido (S/. 24.0 millones en promedio en los dos primeros meses del 2014).

La cobertura de la cartera pesada, que mostraba un nivel cercano al 100% en los últimos dos años, se redujo a 91.8% al cierre del 2013.

En lo que se refiere al crédito promedio, éste ha venido reduciéndose en el último año debido a la estrategia asumida por la financiera y actualmente fluctúa alrededor de los S/. 2,000 (S/. 1,400 y 5,400 para consumo y MES, respectivamente). En el caso particular para el crédito MES, el crédito promedio antes del cambio de estrategia era superior a los S/. 8,000.

La clasificadora espera que, a pesar de los menores resultados generados en el 2013 y que algunos indicadores de eficiencia y rentabilidad registrados fueron menores a los del año anterior; los cambios antes mencionados se materialicen en resultados positivos en el primer semestre del 2014.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

Emprendimientos

27 Jul, 2026 / 1:04 pm

Emprendimientos: ¿Cómo impulsar las ventas en los feriados largos?

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

Emprendimientos

27 Jul, 2026 / 1:04 pm

Emprendimientos: ¿Cómo impulsar las ventas en los feriados largos?

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.