Crédito promedio de Caja Huancayo llega a S/. 8,576 por cliente, monto por debajo del sector

28 marzo, 2015 / 10:48 am

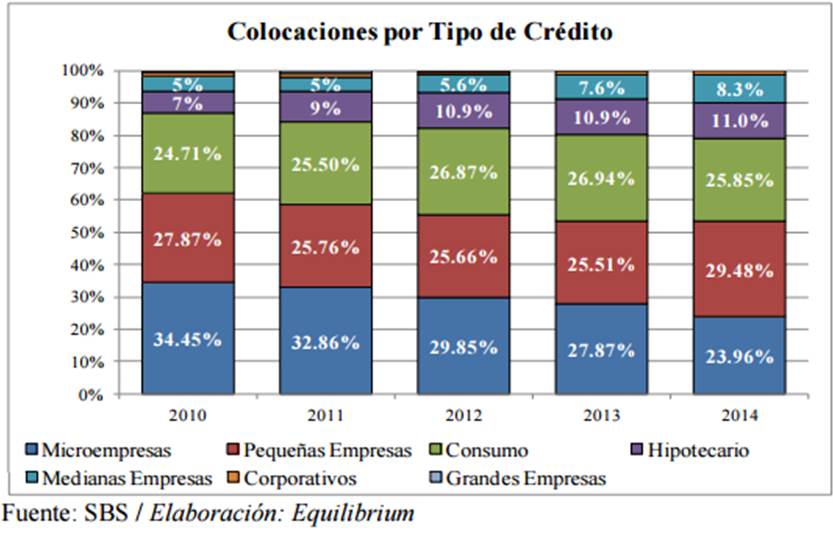

Los créditos colocados por la Caja Huancayo, al cierre del 2014, registraron un crecimiento de 22.24%, alcanzando los S/.1,591.5 millones. En el 2013 el crecimiento fue de 21.92%.

Este crecimiento de la cartera de créditos se debe principalmente a la expansión de los créditos a microempresas con 27.22%, seguido por créditos de consumo y a pequeña empresa (26.86% y

25.86%, respectivamente).

Un último informe de Equilibrium Clasificadora de Riesgo señala que la cartera de créditos de la Caja Municipal de Ahorro y Crédito de Huanzayo contiene una alta concentración en los créditos orientados a personas, que si bien se ha reducido en el 2014, representan el 37% de la cartera total. Si bien estos últimos ofrecen una mayor rentabilidad, también son los que tienen perfiles de riesgo más elevados y volátiles ante cualquier ralentización de la actividad económica.

En lo que respecta a las principales actividades económicas (que representa el 46.4% del total de la cartera), la Caja tiene el 23.84% de su cartera expuesta al sector Comercio, seguida de Transportes, Almacenamiento y Comunicaciones con 10.77%, Actividades Inmobiliarias, Empresariales y de Alquiler con el 6.39% y Agricultura y Ganadería con 5.40%. Cabe mencionar que al cierre del 2013 estas mismas actividades económicas representaron la misma participación, con el 46.88% del total colocado.

Atomización de la cartera

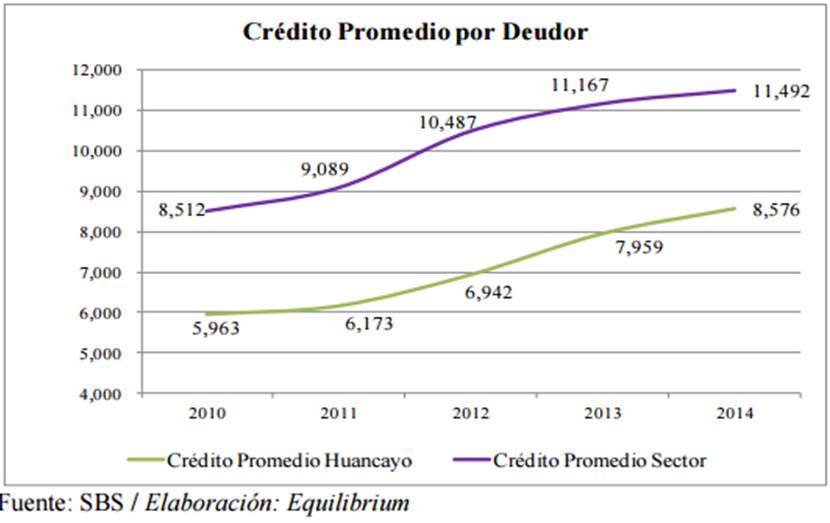

El informe de la clasificadora señala que la Caja tiene una atomización de su cartera, ya que el crédito promedio que mantiene la Caja alcanza los S/.8,576 al cierre del 2014, mientras que la media del sector registra un crédito promedio de S/.11,572 (ver gráfico).

Cabe señalar que en ambos casos sigue observándose una tendencia al alza en los últimos ejercicios. En este sentido, Equilibrium señala que la CMAC Huancayo debe colocar especial énfasis en evitar que el crecimiento que se observa en los sectores de agricultura, transporte, almacenamiento y comunicaciones, así como la mayor concentración en créditos hipotecarios y de arrendamiento financiero incrementen el crédito promedio por deudor que ostenta, siendo esta una de las principales fortalezas de la Caja en relación al sector.

Finalmente Equilibrium considera que el crecimiento de la cartera de colocaciones de CMAC Huancayo se ha venido efectuando de manera saludable en cuanto a perfiles de riesgo y diversificación, resultando en ratios de calidad de activos, endeudamiento y rentabilidad adecuados. Sin embargo, es preciso mencionar que la Caja cuenta con créditos reprogramados por un total de S/.39.2 millones al cierre del ejercicio 2014, los mismos que representan el 2.57% de sus colocaciones vigentes.

En adelante, la clasificadora se espera que la Caja asigne esfuerzo para incrementar la colocación en los segmentos de pequeñas y microempresa, sin desaprovechar las oportunidades que ofrece el mercado en negocios complementarios, como son los créditos de consumo e hipotecarios, buscando no incrementar el riesgo ni el crédito promedio por deudor.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

Emprendimientos

27 Jul, 2026 / 1:04 pm

Emprendimientos: ¿Cómo impulsar las ventas en los feriados largos?

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

28 Jul, 2026 / 5:44 pm

El gabinete de la reconstrucción: Los ministros que acompañarán a Keiko Fujimori

Economía

28 Jul, 2026 / 5:06 pm

Los principales retos que enfrentará Elmer Cuba al frente del Ministerio de Economía

Economía

28 Jul, 2026 / 1:37 pm

Aumento del sueldo mínimo a S/ 1,300 marcará inicio de la estrategia económica del nuevo Gobierno

Economía

28 Jul, 2026 / 1:29 pm

Keiko Fujimori fija como prioridades inmediatas la seguridad ciudadana y la prevención del fenómeno El Niño

Negocios

28 Jul, 2026 / 12:31 pm

Cerro Verde elevó sus ganancias a US$ 927.7 millones en el primer semestre de 2026

Microfinanzas

28 Jul, 2026 / 9:36 am

Integración del bloque patrimonial de la ex Credinka a Caja Arequipa entra en su fase final

Actualidad

27 Jul, 2026 / 4:52 pm

La tecnología impulsa la evolución del mercado de apuestas online en Perú

Emprendimientos

27 Jul, 2026 / 1:04 pm

Emprendimientos: ¿Cómo impulsar las ventas en los feriados largos?

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.