Mayor contabilidad implica mayor rentabilidad

21 marzo, 2016 / 2:42 pm

INTRODUCCIÓN

Macarena Allendes, Gerente de Cobranza de un Retail líder en Latam recibe de Sergio Alcayaga, Gerente de Estudios, un informe ejecutivo que refleja las proyecciones del comportamiento de los principales indicadores del proceso de cobranza, entorno económico esperado para la industria en el 2016 y la tendencia de conectividad de los clientes. Lo anterior con el objeto de establecer un plan de acción de mejora en la contactabilidad que permita evaluar los canales según los impactos en la rentabilidad, reclamos y satisfacción de los clientes.

INFORME EJECUTIVO OCTUBRE 2015

a) Productividad:

b) Entorno económico => Amenazante

• Amenazas: Potencial aumento del desempleo, inflación por sobre el rango meta, consumo desacelerado, aumento de morosidad en segmentos jóvenes y tercera edad.

• Oportunidades=> Cliente híper-conectado vía Smartphone y acciones de auto-atención.

c) Conectividad de los clientes:

• 91% poseen a lo menos un correo electrónico.

• 82% posee Facebook, 75% Whatsapp y el 57% se conecta a Youtube.

• 67% de los clientes posee un Smartphone y el 50% del tiempo navega en internet.

• 45% de los clientes están bancarizados y usan más canales móviles que fijos.

d) Mejores prácticas Chile, México, Colombia y Perú:

• 2 Retail líderes en México están impulsando fuertemente para el 2016 el desarrollo de contactos digitales y de auto-atención. (“Informe navegando la brecha digital”)

• Utilización de “banner” y señaléticas con promociones para “viralizar” el uso de whatsapp.

• El mercado Bancario y de Retail Mexicano está desarrollando aplicaciones de auto-atención para renegociaciones, refinanciamientos y convenios, como también para efectuar pagos, abonos y pre-pagos, por una web que les de seguridad, confiabilidad y les confirmen la transacción vía mensajes privados (Correo electrónico o SMS), “ideal con ofertas personalizados de productos, descuentos, plazos y/o tasas”.

• En una de las Cajas de ahorro de Perú existe una experiencia exitosa de conectividad vía whatsapp con clientes en mora. Lo anterior lo han podido efectuar ya que primero establecen una relación cercana, luego generan un vínculo de confianza para posteriormente lograr que el cliente solicite conectarse vía Whatsapp, lo que les ha permitido “viralizar” este medio a otros clientes.

• Tanto en Chile, Perú y Colombia los clientes cada vez más están utilizando planes de datos para comunicarse, transformando a Internet como el gran aliado para lograr establecer un canal de contactabilidad, información, alcance geográfico, rapidez, seguridad, confiabilidad y adaptabilidad para la aplicación de estrategias de marketing vía Internet.

e) Mapa de impactos y oportunidades por grupo etario:

MACARENA REFLEXIONA EN RELACION A LA CONECTIVIDAD Y RENTABILIDAD

En el Siglo XIX, las relaciones entre cliente y Empresa eran muy estrechas:

o Si requerían ropa, iban al sastre ya que los conocía por años, sabían los gustos y medidas.

o Si buscaban zapatos, iban al zapatero cercano a su hogar y le encargaba el diseño que le gustaba, el zapatero utilizaba la matriz que tenía guardada.

o Es decir, conocían los gustos y frecuencia de compras. Todas las acciones iban hacia conseguir nuevos clientes, mediante el “boca – oreja” (recomendación de clientes satisfechos)

• ¿Tenemos claro cómo, dónde y a cuántos contactamos?

• Debemos lograr un 87% de contactabilidad.

• Internet debiera permitirnos masificar la contactabilidad a bajo costo.

• Debemos tener cuidado con los mensajes enviados por medios digitales, ya que podría suceder lo mismo que con los IVR y email, los cuales son cortados y borrados sin escucharlos o leerlos.

• Tenemos una gran oportunidad para aplicar técnicas de marketing digital a nuestros clientes en mora ya que están conectados, por tanto debemos lograr cautivar su atención y por ende su prioridad en el pago.

• Requiero implementar eficiencias operacionales que nos permitan aumentar en un 15% la rentabilidad del negocio. Tal como está el entorno, parece lo más lógico es que podamos implementar medidas de eficiencia operativa que no afecten la calidad del servicio de cobranza. Lo anterior debe ser acompañado por estrategias que nos permitan ofrecer experiencias a los clientes en mora y así lograr obtener su prioridad en el pago.

MACARENA COMENTA LAS OPORTUNIDADES DE MEJORA

• “No podemos hacer más de lo mismo” ya que el entorno 2016 es amenazante, pero con oportunidades de mayor contactabilidad utilizando celulares y Smartphone de los clientes.

• La contactabilidad va disminuyendo, en especial en el tramo 1 a 90 días de mora. Debemos replantear nuestra estrategia! Ya que “si aumento en 5 puntos, este solo hecho, implicaría aumentar la contención y así lograr disminuir la brecha del gasto por incobrable”.

• El impacto de internet y la conectividad vía redes digitales ha crecido, lo que ha afectado la forma de comunicarnos y de entablar comunicaciones, ya que estas deben ser interactivas y atractivas en los primeros tres segundos.

• El marketing digital es una herramienta fundamental para las acciones de cobranza virtual.

• Internet es la herramienta que requerimos explorar.

• Debo conocer cómo mí cliente quiere o valora ser contactado.

• Los clientes híper-conectados son exigente para pedir, solicitar y sensibilizar ofertas.

• Debemos contar con una segmentación uno a uno con el objeto de establecer vínculos – relaciones – confianza para lograr un servicios personalizados

• Es necesario replantearnos nuestros sistemas de soporte operacionales ya que un porcentaje de los cliente buscará auto-atenderse.

SE CONFORMA EQUIPO DENOMINADO “BZ”

Darío Cabeza Gerente de Marketing Relacional, Claudio Cifuentes Gerente de Estudios y Estrategias y Max Cataldo Gerente de Telecobranza conforman el equipo “BZ” quienes deben efectuar un estudio de percepción utilizando el call interno de cobranza, con el objeto de prospectar a los clientes y así obtener mayores “luces” que les permita:

• Implementar diferentes estrategias de relacionamiento para aumentar la prioridad de pago.

• innovar en la contactabilidad para lograr una “relación de confianza “y así proteger proactivamente la marca de la empresa.

• crear un nuevo canal de contacto digital que aumente la contactabilidad.

• capturar el interés – respeto – confianza y relación a largo plazo.

• diseñar campañas digitales con promociones.

• Segmentar a los clientes mediante una matriz de comportamiento-canal de contactabilidad valorado-hora-productos-días mora-tramo deuda-oferta-beneficio.

• detectar oportunidades de auto-atención y masificar pagos en línea vía web corporativa.

• revisar soporte físico para enfrentar la demanda con respuestas oportunas.

Darío piensa lo encomendado y reflexiona los motivos para que le soliciten a un Gerente de Marketing digital apoyar en el diseño de una estrategia de cobranza. Lo primero que pensó es: ¿cómo me saco este tema?, ya que no tengo nada que aportar.

Claudio se acerca a Darío y le pregunta ¿Cuál es la diferencia entre el marketing transaccional (MT) y marketing relacional (MR)? Darío le responde que la principal diferencia es que el MT se enfoca en el mercado y el MR se enfoca en el conocimiento de los clientes y sus experiencias. Claudio le afirma: entonces si aplico las herramientas de MR me permitirá conocer cómo piensa mí cliente, conocer sus expectativas, identificar sus atributos satisfactores, neutros e insatisfactorias, verificar si mí servicio de cobranza le crea valor y conocer cuál es el medio de contacto que el cliente valora. Claudio le indica a Darío que sus conocimientos son de gran utilidad para establecer relaciones duraderas con nuestros clientes que hoy tiene un apellido transitorio «en mora».

Darío le insiste que el éxito del marketing está en que la experiencia de consumo sea mejor o igual que las expectativas creadas. Claudio le reafirma que tiene toda la razón y que es lo que busca con el servicio de cobranza que ofrece a los clientes con apellido “en mora, es decir”, una cobranza relacional.

Darío le indica a Claudio que realmente pueden vencer su paradigma, enfocando los esfuerzos en mantener actualizado el conocimiento experto de los clientes “en mora” y creación de valor frente al cliente en mora (producto normalizador), es decir, nuestros cobradores debieran ser los mejores asesores que nuestro cliente pueda encontrar en el mercado, distinguiendo nuestro servicio por sobre los de la competencia.

Claudio lo alienta diciéndole que con su apoyo y conocimientos podrán descubrir los atributos satisfactores y medios de contactabilidad digital aceptados por los clientes y así diseñar una oferta coherente con un soporte adecuado que permita:

1. asegurar “estar en la billetera del cliente” y en la «Lista de pagos del mes»

2. conocer los atributos valorados por cada para así ganar prioridad en el «pago».

3. Mejorar la contactabilidad mediante el uso de redes digitales, móviles y Smartphone.

4. Masificar el contacto a los clientes vía celular, capturar su interés y confianza para comunicarnos vía Whatsapp

Darío le indica a Claudio: ¿Buscar evolucionar desde un cobro enfocado en el producto a una cobranza relacional enfocada en el cliente? Claudio le asiente e indica que es la metodología de cobranza relacional mediante contactos vía redes digitales a través de móviles y Smartphone lo que se debe implementar para poder diferenciarse de la competencia y así lograr la rentabilidad esperada.

Darío se coordinó con Max Cataldo Gerente de Telecobranza interna, para incorporar en la ruta de trabajo diario tres preguntas claves que deberían efectuarle a todo cliente contactado, los resultados fueron plasmados en un informe de estudio interno de contactabilidad.

RESULTADO ESTUDIO INTERNO DE CONTABILIDAD

1. 65% de los clientes en «mora blanda» han visitado la web de las empresas.

2. 61 % de los clientes preferirían cerrar su negociación de manera digital.

3. 56% reclaman por no encontrar los productos de normalización.

4. 52% de los clientes posee un Smartphone y navegan un 60% del tiempo por internet.

5. 40% de los clientes preferirían una auto-atención a una atención personalizada.

6. Primero contactar, establecer una relación, ganar su confianza y luego utilizar las redes sociales con vínculos a la página web para auto-atención.

7. El cliente espera que en los diálogos de cobranza y en los Sms se les informen de las últimas novedades de la tienda, nuevos productos y ofertas.

8. Le gustaría recibir Sms con promociones si paga o se auto-atiende obteniendo descuentos.

9. Es relevante que los mensajes sean segmentados e individualizados según el perfil del cliente, para enviarles promociones adecuadas a ellos y con una frecuencia que no los sature, y así generar una relación de confianza.

10. El costo de operar mediante redes digitales muy bajo teniendo una capacidad viral muy fuerte, pero se requiere información muy segmentada y profunda, es decir, debemos aplicar “marketing uno a uno de alto valor que logre entregar un valor superior al esperado.

11. Costo unitario comparado de utilización de medios digitales sobre el uso de herramientas tradicionales es 1:100.

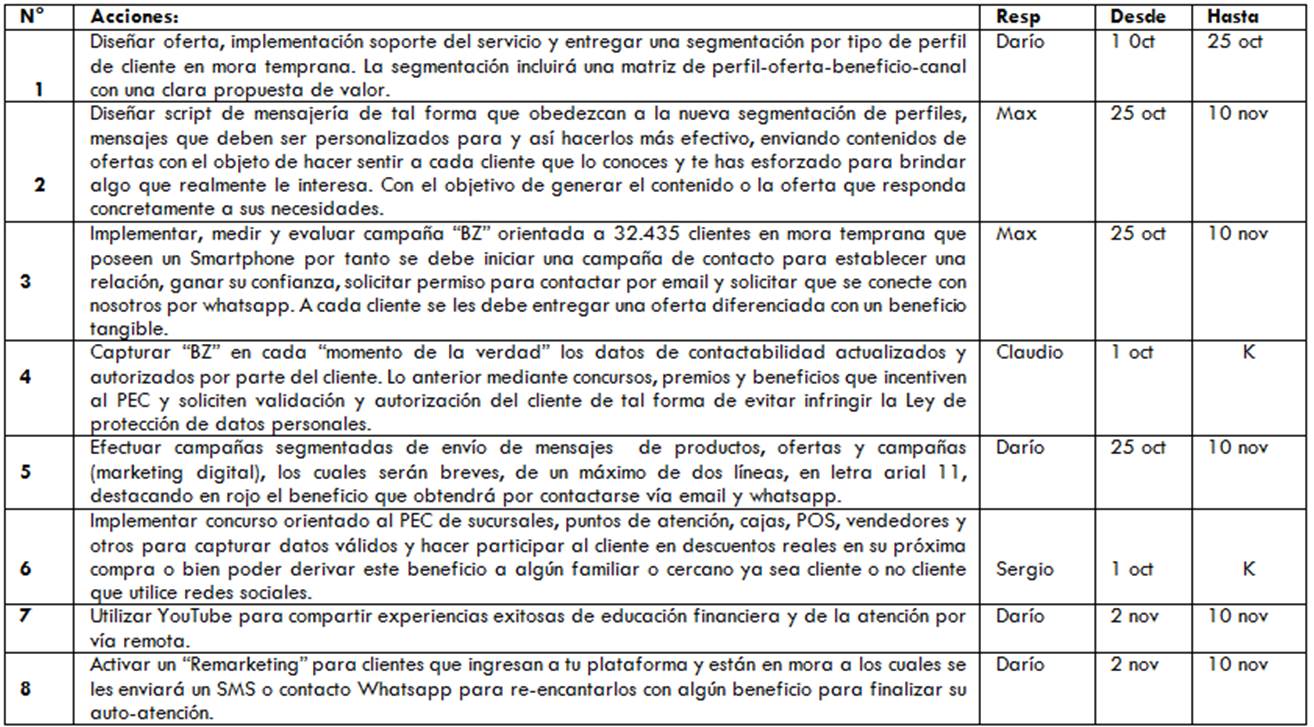

Claudio, Dario y Max confeccionan un borrador de plan de acción, el cual es presentado a Macarena.

BORRADOR PLAN DE ACCIÓN “CONECTIVIDAD”

Objetivo: En el plazo de 6 meses lograr un 12% de clientes contactados vía redes digitales.

Se acuerda:

1. dar curso al plan de acción con un “piloto” de dos meses para evaluar resultados en rentabilidad, reclamos y satisfacción de clientes por cada canal de contacto.

2. aplicar encuesta de satisfacción al 100% a los clientes contactados, clientes que navegan en la web del Retail y se autentifican.

3. presentar un caso de negocios.

“La actitud es una pequeña cosa que hace una gran diferencia”

Winston Churchill

Enrique Vitar Fajre

Enrique Vitar Fajre

Gerente de Cobranza de La Polar – Chile. Ingeniero Comercial y Contador Auditor con un Master en Dirección Comercial y Marketing con amplia experiencia en empresas nacionales y multinacionales, con más de 30 años en cargos ejecutivos que le ha permitido posicionarse como un factor de cambio, logrando mejoras en las productividades en las organizaciones en las que se ha desempeñado. Resalta su capacidad para detectar oportunidades, implementar eficiencias y generar recursos en empresas tales como: Banefe, Banco Santander, Telefónica Chile, Banco Falabella, Johnson.

24 comentarios

Gracias Enrique, muy buen artículo. Importante usar y masificar Marketing Relacional sin olvidar que los Clientes son personas y que necesitan sentirse importantes, valorados, reconocidos y respetados.

Enrique, una vez más aportando tus conocimientos y compartiéndolos. Se agradece esta instancia y la Tecnología juega un papel fundamental en la contactabilidad y la fidelización de los clientes.

Felicitaciones

Estamos en la etapa de la Banca dígital, donde buscamos que la conectividad de los clientes se realice a través de canales externos, logrando que los procesos sean más ágiles y sencillos, evitando el desplazamiento físico de los clientes; precisamente, desarrollar la cobranza relacional a través de medios digitales de comunicacióin logrará mayor contacttabilidad y acercamiento de los clientes, mejorando nuestros niveles de contención e indicadores de saneamiento.

Gracias por compartinos estos artículos muy interesantes.

Bueno sin duda un excelente articulo , con estas ideas podemos mejorar la calidad de atención hacia el cliente y ademas entregar un mejor servicio de confiabilidad ocupando otros medios de comunicación con el cliente , ocupar estas diferentes estrategias de comunicación nos ayudaran a una mayor contactabilidad con ellos y tener mejores resultados que sin duda es beneficioso tanto como para la empresa y las ejecutivas de cobranza .

Buenas tardes Don Enrique quería agradecerle por el articulo compartido hacia nosotras como ejecutivas el cual es muy importante el saber las mejoras del sistema para tener mejor conectividad ya sea por las redes sociales o telefónicamente ..lo cual es muy importante para tener mayor contacto con los clientes ….por lo q le quiero dar las gracias por dicha información y tambien quiero darles las gracias por darme la oportunidad de pertenecer al equipo de cobranzas de EMPRESAS LA POLAR

Implementar diferentes estrategias de relacionamiento e innovar en la contactabilidad además de la utilizacion de las redes informacticas actuales, pienso son fundamentales para capturar tal como usted muy bien expone, atencion, interés, respeto de nuestros clientes y posteriormente así, una prioridad en el pago. Muy excelente, interesante y pedagógico artículo don Enrique, muchas gracias por compartirlo.

La contactabilidad es imperante para tener éxito en los resultados para cualquier estrategia de cobranza utilizada, para ello la calidad de los datos es un apoyo primordial. Como siempre EVF va al hueso con su análisis y nos amplia nuestra mente en conocimientos acerca de la cobranza.

Felicitaciones.

Enrique, excelente aporte que nos brindas con este articulo, muchas gracias por compartirlo con todos nosotros.

encuentro muy bueno que tengamos la posibilidad de contactar a los clientes por la distintas redes de conectividad ya sea via email,wathsapp,etc. Ya que la gran mayoria tenemos acceso a las distintas redes sociales y es muy facil de hacerle saber a los clientes todos lo beneficios que hay para ellos,tambien le damos la posibilidad de que ellos nos contacten a nosotros cuando estan realmente interesado en alguna promocion o beneficio.

“Interesante articulo, gracias por compartirlo don Enrique, a la vez agradecida también de poder colaborar con un grano de arena a optimizar la cobranza, y dar todo nuestro potencial para ir mejorando el sistema, todas las herramientas actuales que se nos entreguen serán de mucha utilidad”

Creo que hoy en dia en la escencia del mercado, es natural tener las espectativas que los especialistan aclaran, ya que vivimos en un mundo de crisis socioeconómico y de consumismo. La atención que se les presta a las personas por velar de sus necesidades está en la necesidad de enfocar hacia donde se dirige el mercado. Creo que las personas que dirigen una área exitosa y mantienen ese éxito es por su conocimiento en la industria, lo que muy bueno el enfoque que le entregan a sus áreas para que estas continuen con este método.

Me parece todo muy bien, pero también creo que se debería realizar un estudio para saber que opinan los clientes, en cuanto a la calidad de atención que se les brinda en tienda o vía telefónica y también así ir recopilando datos actualizados: número telefónicos , email, ya que muchos de los datos que existen en sistema no concuerdan con el titular.

Saludos.

Trabajar en cobranza vía telefónica, nos acerca al cliente entapizando con él, entregando información y beneficios. Estableciendo una confianza, permitiendo aclarar dudas y solucionar situaciones. Démosle la bienvenida a la tecnología.

Estimados,

Me parece muy buena la propuesta, ya que la tecnología hoy en día esta al alcance de la mano, muchos jóvenes y adultos prefieren leer un mensaje a estar contestando el llamado de cobranza, por lo que muchas veces bloquean el número enviando la llamada a buzón de voz (el mismo celular da esta opción)

Enviando mensajes o mail puedes dar información importante y clara la cual el cliente leerá.

“Me parece todo muy bien, pero también creo que se debería

realizar un estudio para saber que opinan los clientes, en cuanto a la calidad de atención que se les brinda en tienda o vía telefónica y también así ir recopilando datos actualizados: número telefónicos , email, ya que muchos de los datos que existen en sistema no concuerdan con el titular.

Saludos.”

De alguna manera estamos avanzando en el proceso de adecuar las nuevas tecnologías y formas de comunicación a nuestros intereses, ya sea por medio de email, wsp, mensajes, etc. aún nos falta para compararnos con otros países pero tenemos la certeza que estamos bien encaminados. A medida que entendamos y aceptemos estas nuevas formas de comunicación, podremos tener mayores y mejores resultados para nuestros propósitos cumpliendo nuestras metas y les brindaremos un mejor servicio a nuestros Clientes demostrándoles que sus intereses nos importan. Saludos cordiales.

Como cobradora telefonica encuentro exelentes mejorar la contactabilidad mediante el uso de redes digitales

Masificar el contacto a los clientes vía celular,como tambien para comunicarnos vía Whatsapp es un gran equipo y como siempre lo mas importantes son los clientes y el beneficio que se les ofrece.como dice “La actitud es una pequeña cosa que hace una gran diferencia” Winston Churchill

Felicitaciones, me siento muy orgullosa de pertenecer de alguna manera a este gran equipo de trabajo, que cada día están en busca de mejoras y de nuevas estrategias para obtener mejores resultado. ¡¡Mucho éxito en el plan de acción!!

Me parece excelente masificar nuestra llegada al cliente mediante MKT digital relacional.

Un factor común de nuestros clientes, es su necesidad de sentirse importantes mas allá del minuto de la llamada de la cobranza. Muchos de ellos solo se han atrasado en un par de cuotas y se sienten mal por eso. Por tanto, me parece muy bien -incluso apremiante- el implementar un plan de acción como el que estará en marcha pronto., Por ello, felicito a nuestra jefatura por la iniciativa

Como última observación; Nuestros clientes en su mayoría son fieles a nuestra tienda, mantienen sus cuentas por muchos años, por lo que, sugeriría, según mi experiencia como ejecutiva de cobranza, un piloto de encuesta de satisfacción pos venta-post cobranza, que podría ejecutarse como call interno durante un tiempo breve.

Lo digo desde nuestra necesidad de ser ejecutivas integrales y desde nuestra necesidad de escuchar y prestar ayuda a los reclamos, solicitudes y necesidades que diariamente nos plantean nuestros clientes.

Me parece interesante tener la opción para nuestros clientes de acceder a dichos campos de conectividad para solucionar estados de morosidad. Esto acrecienta y facilita las soluciones de cobranza.

Hola buenas tardes, me parece muy apreciativo como trabajadora de la polar, además de como clienta, que sepamos valorar y entender y por sobretodo que nos pongamos en el lugar del cliente, que mejor que aportar un excelente servicio y así lograr un trato amigable y confiable, con el fin de lograr que vuelvan a comprar y utilizar nuestros productos y beneficios, con respecto a los planes de contactabilidad es lo mejor ya que así como evoluciona la tecnología la contactabilidad también. atte Melina Bobadilla Ejecuta Call Center

El plan de acción esta muy bueno, pero creo la vía email para mi como ejecutiva de cobranza ha resultado ser la mejor herramienta, ya que permite contactarse, responder dudas y le da seriedad y credibilidad a las campañas ofrecidas, creo que si tuviéramos los email vigentes de mas clientes podríamos tener mejores resultados.

Saludos.

Me parece un muy buen articulo, ya que esta enfocado a solucionar el tema de no poder contactarnos con los clientes.

Es importante tratar de resolver este paso, ya que así tendremos una mejor recuperación de la tasa de morosidad.

Marchando a la par con la tecnología, estaremos cerca de nuestros clientes.

Interesante articulo, gracias por compartirlo don Enrique, a la vez agradecida también de poder colaborar con un grano de arena a optimizar la cobranza, y dar todo nuestro potencial para ir mejorando el sistema.