Sistema financiero perdió a más de un millón de clientes por la pandemia

4 Octubre, 2021 / 1:40 pm

El sistema financiero peruano venía registrando un continuo crecimiento en el número de clientes atendidos hasta el año 2019, llegando a 9.93 millones clientes, con un claro enfoque hacia mayor bancarización.

Sin embargo, la situación crediticia observada desde el año 2020 y el deterioro de la capacidad de pago de los clientes ocasionados por la pandemia del Covid-19, ha determinado que se deje de atender a algunos clientes y que se castigue a otros, con lo que el número de clientes se redujo 10.8% respecto al cierre del 2019, alcanzando la cifra de 8.86 millones a junio del 2021, según un reporte de Class & Asociados Clasificadora de Riesgo.

Morosidad

De otro lado, a pesar de la mayor cautela y del ajuste en las políticas de admisión y de seguimiento por parte de las instituciones financieras, se observa un incremento general en los indicadores de morosidad en la mayoría de integrantes del sistema financiero, principalmente en las carteras de pequeña y microempresa, y en banca personal.

A junio del 2021, el ratio de morosidad global del sistema financiero, que incluye la cartera atrasada, refinanciada y reestructurada, fue 6.06% (6.05% a diciembre del 2020 y 4.93% al cierre del 2019).

Para la Clasificadora, los indicadores de morosidad no reflejan la real situación de la capacidad de pago de los clientes, pues, tanto en el 2020, como en el primer semestre del 2021, se tiene el efecto de la reprogramación de cartera y créditos con los programas del Gobierno, los cuales incluyen periodos de gracia aún vigentes.

Según información de la SBS, al 30 de junio del 2021, el sistema financiero registró una cartera reprogramada de S/ 50.71 mil millones (13.20% de la cartera total), lo que corresponde a cerca de 1.54 millones de clientes.

Esta cartera se ha venido reduciendo progresivamente, desde niveles promedio de 35% en mayo del 2020 (con participaciones de 65% para la cartera de pequeña y microempresa y 50% para banca de consumo), por la cobranza de esta cartera y por las nuevas oportunidades de reprogramación individual otorgadas en forma posterior a los clientes.

Esto plantea la posibilidad de futuros deterioros adicionales de esta cartera, cuando se retome su pago periódico y se observe la real situación financiera de los clientes postpandemia, sostiene el reporte de Class.

Provisiones

Para enfrentar ello, las instituciones financieras han aumentado el nivel de provisiones constituidas, lo que incluye provisiones voluntarias y otros cargos contra patrimonio en algunos casos, registrándose una cobertura de provisiones sobre la cartera de alto riesgo de 117.23%, en promedio.

La constitución de provisiones viene afectando la rentabilidad del sistema financiero, lo que sumado a la contracción de ingresos, ya sea por menores tasas de interés promedio (principalmente por los créditos con recursos de los programas del Gobierno), por condonación de intereses, y por el menor ritmo de crecimiento de las colocaciones.

Esta tendencia ha sido parcialmente compensada con el menor gasto financiero y las políticas de eficiencia en gasto operativo, algo contrarrestadas por inversiones en transformación digital y en expansión de canales.

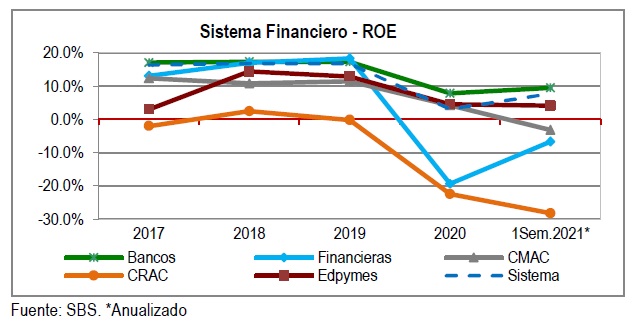

A junio del 2021, el sistema financiero ha registrado una utilidad neta total de S/ 2.35 mil millones, con un ROE anualizado de 3.86% (3.11% en el ejercicio 2020), frente a niveles promedio de 17% para el periodo 2015-2019.

Vea Tambien:

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.