Rentabilidad Social: Aspectos clave del Bicentenario para los próximos años

23 Septiembre, 2021 / 8:36 am

Por: Ing. Edmundo Lizarzaburu PhD. | Profesor e Investigador de la Universidad Esan

La rentabilidad es un concepto relacionado con aspectos financieros y económicos de las actividades comerciales y se determina predominantemente sobre la base de las ganancias financieras, es decir el retorno sobre la inversión, considerando además la ética, y la integridad en todos los ámbitos de la organización como pilares de la cultura empresarial.

Si la rentabilidad es el objetivo para las empresas, la estrategia evidente consiste en maximizar el beneficio que surge de la correcta aplicación de sus costos y toma de beneficios.

De otro lado, para las organizaciones estatales el objetivo es algo distinto; ellas deben maximizar el cumplimiento de su meta misional, relacionando el desarrollo de sus actividades con la satisfacción de los ciudadanos por los servicios prestados por el Estado. El impacto de las prestaciones en la comunidad y sus beneficios marginales es la rentabilidad social[1]

En la siguiente imagen 1, se muestra los compontes a considerar en la búsqueda de la rentabilidad social:

El resultado entre el beneficio del proyecto planteado menos el costo de los fondos públicos utilizados para su ejecución es la rentabilidad social.

En esa línea, la inversión pública, en especial la que se utiliza para proyectos industriales o de infraestructura, presta especial atención al análisis de la rentabilidad empresarial y social, ya que los proyectos de inversión deben compararse con actividades económicas existentes o potenciales dentro de un mismo territorio, con el fin de determinar su contribución neta al desarrollo nacional y elegir la mejor opción.[2]

Las expectativas que genera la inversión publica y privada, como motor de la economía, especialmente entre los años 2021 y 2023, resultaría en una aceleración del desarrollo que genera altas expectativas.

De otro lado, centrándonos en el análisis de la rentabilidad social, esta resulta considerablemente más compleja que una evaluación económica de tipo comercial. La diferencia fundamental es que, la inversión estatal debe de mensurar la contribución que hace el proyecto en ejecución a objetivos económicos y no económicos, fundamentales y de desarrollo; debe de medir también los efectos directos e indirectos, considerar las consecuencias no medibles y marginales. En resumen, observar de manera integral todos los aspectos y consecuencias más allá de solo una mirada económica. Esto se puede apreciar con mayor claridad en las inversiones de salud, educación e infraestructura.

El término rentabilidad social, aplicado al contexto empresarial, alude a cualquier actividad empresarial que resulte en beneficio o utilidad para la sociedad o determinados colectivos sociales: la búsqueda y ejecución de un potencial y efectivo beneficio a las comunidades.

Por eso, el término rentabilidad va mucho más allá de solo una mirada puramente económica de maximización de beneficios: si las empresas aceptan que su objetivo de negocios es más que la cuenta de resultados y que, en una dimensión mucho más amplia– considerando en sus acciones la ética, la integridad y la responsabilidad social-, la practica empresarial maximiza el VALOR para todas sus partes relacionadas, los proyectos de inversión impactarán positivamente en todas sus partes relacionadas [3]

Por ello, muchos autores intentan definir y caracterizar la rentabilidad social desde sus distintas perspectivas como se ve a continuación:

Para la medición de la rentabilidad social se introduce el concepto ‘Retorno Social de la Inversión’ (SROI, por sus siglas en inglés), identificado como una variable que busca medir elementos de las desigualdades en varios niveles (social, ambiental, económico, etc.), incorporando tanto los costos como los beneficios sociales de las actividades, y a su vez incorporando a los diversos grupos de interés.[4]

El SROI (retorno social / inversión) es un método basado en los principios de comprensión, medición y comunicación del valor extra-financiero: el valor social que actualmente no se refleja en las cuentas financieras convencionales, en relación a los recursos invertidos.

El análisis SROI, se enfoca en cómo una organización, programa, proyecto, iniciativa, entre otras., crea valor[5] y produce un coeficiente que indica la proporción del valor total creado por cada unidad monetaria invertida. Es una herramienta para la toma de decisiones basada en la optimización de los impactos sociales y laborales de un proyecto. El impacto social se mide con indicadores relacionados con un objetivo puntual que genera valor social, por ejemplo:

. Reducción de tiempos para atención hospitalaria

. Calidad de la atención médica

. Reducción de tiempos para acceder a educación

. Aumento de la conectividad como eje que contribuye a la educación

. Mejora en la infraestructura, menos tiempo de desplazamiento.

. Aumento de ingresos per cápita.

. Tiempo de negocios en tener utilidad.

. Mejora en los accesos de saneamiento

. Mejora en los aspectos ambientales

. Aumento del tiempo de los emprendimientos

. Recaudación de tributos.

. Inclusión financiera (bancarización | cajarización).

. Generación de clusters | descentralización regional.

. Entre otros.

En general, los métodos para medir la rentabilidad social parten del análisis de costo-beneficio, pero en su desarrollo deben considerar la expectativa de los grupos de interés y la maximización de tres ejes:

. Salud

. Educación

. Infraestructura – saneamiento, transporte, etc.

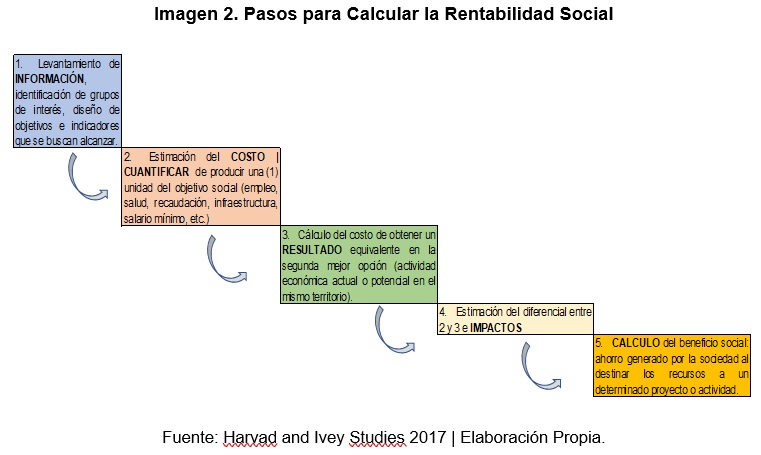

A continuación, una adaptación propia de los pasos sugeridos para el análisis y evaluación de la rentabilidad:[6]

1.- Levantamiento de información, identificación de grupos de interés, diseño de objetivos e indicadores que se buscan alcanzar.

2.- Estimación del costo de producir una (1) unidad del objetivo social (empleo, salud, recaudación, infraestructura, salario mínimo, etc.)

3.- Cálculo del costo de obtener un resultado equivalente en la segunda mejor opción (actividad económica actual o potencial en el mismo territorio).

4.- Estimación del diferencial entre 2 y 3.

5.- Cálculo del beneficio social: ahorro generado por la sociedad al destinar los recursos a un determinado proyecto o actividad y no la segunda mejor opción, considerando diversos horizontes de tiempo (5, 10 o 15 años, por ejemplo).

En la siguiente imagen 2 se puede ver el flujo a seguir para cuantificar la rentabilidad social:

Finalmente, se puede concluir que la rentabilidad social es clave, ya que permitir a las entidades (privadas o estatales), destinar recursos para mejorar aspectos que impacten en el bien de los ciudadanos y de las comunidades (efecto multiplicar), lo que genera desarrollo, estabilidad, equilibrio (no solo recaudación tributaria) y se puede así, reducir la brecha social y financiera que existe en un país emergente como el peruano. La diferencia entre la inversión pública y privada pierde fronteras cuando se incorpora el concepto de rentabilidad social pensado de manera activa en el día a día y permite una sostenibilidad de las organizaciones generando un bienestar mayor a toda la sociedad.

[1] Tosovic, R. (2016). Economic evaluation of mineral resources from the standpoint of business and social profitability. International Journal of Research – Granthaalayah, 4(10), 46-52.

[2] Salamanca, F. (2011). Rentabilidad social regional del proyecto HidroAysén-Transelec. Sociedad Hoy, 20(1), 131-144.

[3] Santana, E., González, R., Gascó, J. y Llopis, J. (2017). The social profitability of business incubators: A measurement proposal. Entrepreneurship & Regional Development, 29(1-2), 116-136

[4] Nicholls, J., Lawlor, E., Neitzert, E., y Goodspeed, T. (2009). A guide to social return on investment. London: Office of the Third Sector. The Cabinet Office.

[5] Connell, J. P. y Kubisch, A. C. (1998). Applying a theory of change approach to the evaluation of comprehensive community initiatives: progress, prospects, and problems. New approaches to evaluating community initiatives. 2(1), 15-44.

[6] Millán, H. (2007). Small is Beautiful. La política de microfinanciamiento en México: impacto y rentabilidad social. Revista Mexicana de Sociología, 69(2),309-342.

Vea Tambien: