Ganancias de Mibanco fueron de S/ 7 millones el 2do trimestre 2020, menor en 92% que el 2019

19 Julio, 2020 / 7:40 am

Las colocaciones brutas de Mibanco llegaron a los S/ 10,987.2 millones en el segundo trimestre del 2020, las mismas que crecieron en S/ 298.9 millones (2.8%) respecto al primer trimestre, producto principalmente del crecimiento de la cartera pequeña empresa (S/ 553.3 millones) y decrecimiento de la cartera de mediana empresa (S/ 82.3 millones) y microempresa (S/ 279.1 millones), informó la microfinanciera.

Al cierre de junio 2020, Mibanco atiende a 884 miles de clientes de crédito directo y cuenta con 329 agencias versus los 963 miles de clientes y 329 agencias de marzo 2020, refiere en su comunicación a la SMV.

Calidad de la cartera

Por su parte, el ratio de mora contable de Mibanco llegó a 6.51% en el segundo trimestre de 2020, nivel mayor a los registrados en los dos trimestres anteriores, mientras que el ratio de mora ácida (la mora contable más los castigos) se incrementa en 9 puntos básicos situándose en 9.85%.

Con respecto a los ratios de cobertura, el indicador sobre cartera atrasada disminuyó a niveles de 169.82% y sobre cartera de alto riesgo mejoró al nivel de 148.49%, subraya la entidad.

El Banco señala que al 30 de junio de 2020 mantiene una provisión voluntaria, en adición a las mínimas requeridas por la SBS, para créditos de cobranza dudosa con el objetivo de cubrir riesgos adicionales que se estiman en la cartera de colocaciones ascendente a S/ 565,4 millones (S/ 297,3 millones al 31 de diciembre de 2019), la cual forma parte del rubro “Provisión para créditos de cobranza dudosa” del balance general.

Resultados

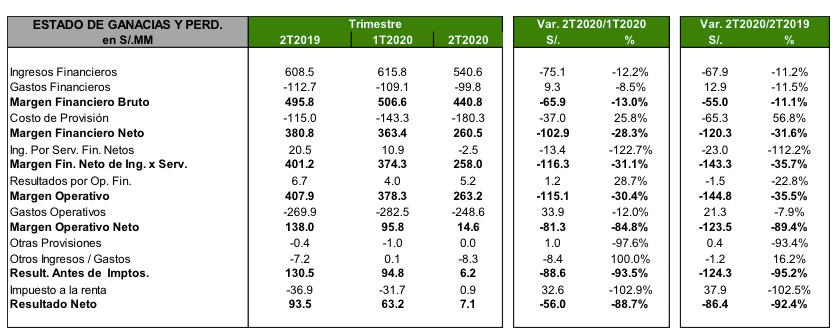

Mibanco obtuvo una utilidad neta de S/ 7,1 millones en el segundo trimestre del 2020, que fue menor en S/ 56 millones (-88.7%) respecto al primer trimestre del 2020, y menor en S/ 86.4 millones (-92,4%) en relación al mismo trimestre del 2019.

La entidad explica que en el segundo trimestre de 2020 el margen financiero bruto disminuyó en -S/ 65.9 millones MM (-13.0%) respecto al primer trimestre del 2020 por una menor tasa de rendimiento de cartera de créditos por mayor competencia en el mercado y menor tasa de rendimiento de activos líquidos debido a la reducción de la tasa de referencia.

Por otro lado, la optimización de la estructura de balance al incentivar los depósitos con el público nos permitió disminuir el fondeo de tesorería, manteniendo menores inversiones en activos líquidos y un menor costo de fondos en línea con la tasa de referencia y por fondos del gobierno con menores tasas.

Así también, el costo de provisión aumentó en S/ 37 millones (25.8%) principalmente por la constitución de provisiones voluntarias adelantándose a la percepción de mayor riesgo de su cartera por Covid-19.

Los ingresos por servicios financieros disminuyen en S/ -13.4 millones(122.7%) producto de menores ingresos por seguros como consecuencia de menores desembolsos por Covid-19 y termino del registro de devengados de años anteriores en el 2019.

Los resultados por operaciones financieras incrementan en S/ 1.2 millones (28.7%) al registrarse menores pérdidas por la posición en dólares por el incremento en tipo de cambio a consecuencia del Covid-19 y en línea con la optimización de la gestión de operaciones de tipo de cambio de la tesorería.

Los gastos operativos disminuyen en S/ 33.9 millones(-12.0%) producto del menor gasto en proyectos estratégicos y marketing.

Los otros ingresos/gastos aumentan en S/ 8.4 millones (100.0%) por mayores gastos extraordinarios.

Los gastos por impuestos disminuyen en -S/ 32.6 millones (102.9%) por la menor utilidad antes de impuestos.

Vea Tambien:

Más leídas

Emprendimientos

6 recomendaciones que todo emprendedor debe poner en práctica

Últimas Noticias

Microfinanzas

17 Abr, 2024 / 4:12 pm

Mibanco prevé desembolsar más de S/ 2,826 millones en campaña por el Día de la Madre

Finanzas personales

17 Abr, 2024 / 3:49 pm

Educación financiera desde la infancia: Claves para guiar a los niños hacia sus metas financieras

Economía

17 Abr, 2024 / 3:29 pm

52% de peruanos se niegan a reducir gastos en alimentación a pesar de la inflación

Economía

17 Abr, 2024 / 3:16 pm

Ositrán: Línea dos del metro impulsó inversiones de marzo al valorizar más de US$ 105 millones

Regionales

17 Abr, 2024 / 1:01 pm

MTC presenta cartera de proyectos viales a la municipalidad de Chancay para impulsar desarrollo logístico

Innovación

17 Abr, 2024 / 12:52 pm

Emprendimiento sostenible en la Amazonía: Biocuero de shiringa y piel de peces impulsado por innovadores awajún

Finanzas

17 Abr, 2024 / 12:08 pm

Empoderando a las emprendedoras: 6 de cada 10 créditos a microempresas son para mujeres

Finanzas

17 Abr, 2024 / 9:30 am

BCRP publica el reglamento de pilotos de innovación de dinero digital

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Emprendimientos

6 recomendaciones que todo emprendedor debe poner en práctica

Últimas Noticias

Microfinanzas

17 Abr, 2024 / 4:12 pm

Mibanco prevé desembolsar más de S/ 2,826 millones en campaña por el Día de la Madre

Finanzas personales

17 Abr, 2024 / 3:49 pm

Educación financiera desde la infancia: Claves para guiar a los niños hacia sus metas financieras

Economía

17 Abr, 2024 / 3:29 pm

52% de peruanos se niegan a reducir gastos en alimentación a pesar de la inflación

Economía

17 Abr, 2024 / 3:16 pm

Ositrán: Línea dos del metro impulsó inversiones de marzo al valorizar más de US$ 105 millones

Regionales

17 Abr, 2024 / 1:01 pm

MTC presenta cartera de proyectos viales a la municipalidad de Chancay para impulsar desarrollo logístico

Innovación

17 Abr, 2024 / 12:52 pm

Emprendimiento sostenible en la Amazonía: Biocuero de shiringa y piel de peces impulsado por innovadores awajún

Finanzas

17 Abr, 2024 / 12:08 pm

Empoderando a las emprendedoras: 6 de cada 10 créditos a microempresas son para mujeres

Finanzas

17 Abr, 2024 / 9:30 am

BCRP publica el reglamento de pilotos de innovación de dinero digital

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.