Financiera Qapaq proyecta elevar sus colocaciones en 5,7% en el 2021

29 Marzo, 2021 / 7:00 am

Financiera QAPAQ (antes Financiera Universal) señala que para el 2021 sus estrategias de negocio estarán focalizadas en cuatro ejes: i) Eficiencia y Rentabilidad, ii) Riesgo crediticio controlado, iii) Digitalización, y iv) Gestión de personas.

Dentro de los principales objetivos comerciales, la financiera se ha propuesto lograr ventas por S/ 287 millones (53.9% más que la venta real del 2020), y alcanzar un saldo de cartera core de S/ 215.1 millones (5.7% más que el registrado a diciembre del 2020).

Para ello, en el segmento de Microfinanzas ha planificado acciones orientadas a: i) Mejorar la productividad de los equipos de asesores; y ii) Control de riesgo, entre las principales. Por su parte, en el segmento Consumo ha planificado acciones enfocadas al crecimiento a través de canales (incluyendo el canal digital) y la expansión de producto pignoraticio. Asimismo, se continuará con el impulso a la generación de ingresos a través de los productos de seguros.

![]()

En esa línea, la Financiera se ha enfocado en alcanzar la optimización de los recursos, gestionando la calidad de la fuerza comercial y la rentabilidad de nuestros canales (red de agencias y canales virtuales), apoyados en la mejora de los procesos internos y la digitalización, según la información remitida a la SMV.

Financiera QAPAQ inició operación en enero del 2010, contando con la experiencia del Banco Solidario y Banco Universal-Unibanco, ambos de Ecuador quienes pertenecen al mismo grupo económico.

Calidad de Cartera

La cartera atrasada de la Financiera alcanzó S/ 14.1 millones al cierre del 2020, cifra menor en 10.63% frente al año anterior y alcanzó un ratio de morosidad contable de 5.55%, que es menor en 0.87 puntos porcentuales respecto al 2019 (6.42%). De acuerdo a la situación contable, se aprecia que se mantiene la tendencia decreciente en la cartera vencida y llegó a representar el 83.4% de la cartera atrasada, en tanto, la cartera judicial representó el 16.6%, y alcanzó un saldo de S/ 2.34 millones.

Al cierre de diciembre 2020, el requerimiento patrimonial por riesgos de la Financiera ascendió a S/32.2 millones que se distribuye así: por riesgo de crédito S/ 25.7 millones (79.97%), por riesgo de mercado S/9.0M (0.03%) y por riesgo operacional S/6.4 millones (20.0%); presentando ratio de patrimonio global de 14.30% que corresponde a un valor de patrimonio efectivo de S/ 46,1 millones.

Clientes

Al cierre del 2020, el número de clientes totalizó en 46,430, que representó una reducción de 18.0% respecto del año anterior y el saldo promedio por cliente alcanzó S/ 5,480. A nivel de tipo de crédito, la cartera de clientes MYPE registró una caída de 1.5%, y un saldo promedio de S/ 9,450. En tanto, la cartera de clientes Consumo anotó una reducción de 25.9%, y un saldo promedio de S/. 2,950.

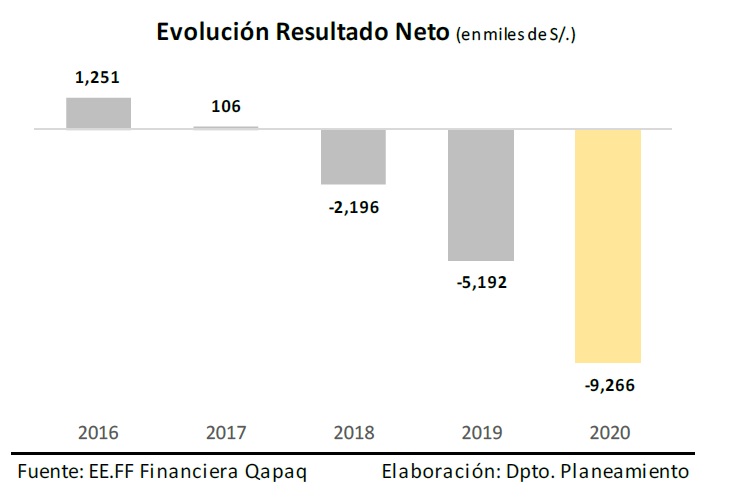

Resultado Neto

Finalmente, al cierre de 2020, la Financiera alcanzó una pérdida neta de S/ 9.3 millones. El resultado está explicado por: i) Menores ingresos financieros (-12.4%), ii) Menores ingresos por servicios financieros (-45.7%), y iii) Provisión por deterioro del Goodwill (S/ 2.99 millones), que fue compensada parcialmente por la reducción en: i) Gasto financiero (-13.5%), ii) Cargo neto (-21.2%) y iii) Gastos de Administración (-13.1%).

Vea Tambien:

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.