Financiera CrediScotia cerró el 2021 con una utilidad neta de S/ 37 millones

2 Febrero, 2022 / 7:00 am

Las colocaciones brutas de Financiera CrediScotia, al 31 de diciembre de 2021, totalizaron S/ 2,310 millones, cifra inferior en – 37% (S/-1,332 MM) a la de doce meses atrás, debido a la reducción de la cartera vencida en – 84% (S/-615 MM), así como menores saldos en tarjetas y préstamos.

Respecto al trimestre anterior, las colocaciones brutas no mostraron mayor variación, con un crecimiento de la cartera vigente de +6% (S/+101 MM), compensado con la reducción de cartera atrasada -37% (S/-70 MM) y refinanciada -9% (S/-39 MM).

Al 31 de diciembre del 2021 los préstamos representan el 64% de participación en las colocaciones brutas, y su monto es de S/ 1,485 millones (MM), observándose una disminución de -16% respecto a diciembre 2020. En préstamos a empresas, la caída fue de -S/ 211 MM (-76 %) se explica por el cierre de la línea de negocio de microempresa y los castigos de cartera vencida, señala la Financiera en su reporte a la SMV.

Los créditos bajo la modalidad de tarjetas de crédito representan el 14% del saldo total de colocaciones brutas, con un monto de S/ 314 MM, el cual ha disminuido en -57% respecto a diciembre 2020 impactado principalmente por menores desembolsos debido a la pandemia y por los castigos.

En términos de colocaciones directas, la Financiera se encuentra en la posición del segundo lugar de las financieras, con una participación de 18.5% al 30 de noviembre 2021.

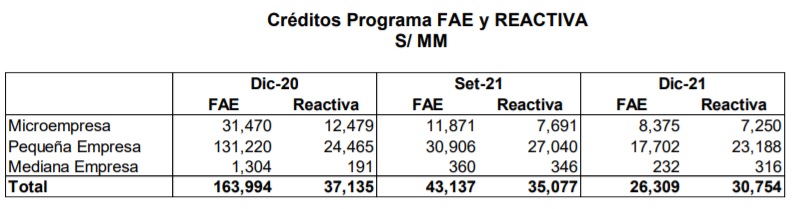

La Financiera ha participado en el Programa FAE I, II, III y Reactiva, colocando créditos con garantía del Gobierno Peruano (FAE) cuyos saldos al 31 de diciembre del 2021 son de S/ 9 MM, S/ 11 MM y S/ 7 MM respectivamente – totalizando S/ 26.3 MM en FAE- así como S/ 31 MM en Reactiva, cuya cobertura es de 98%.

Calidad de Activos

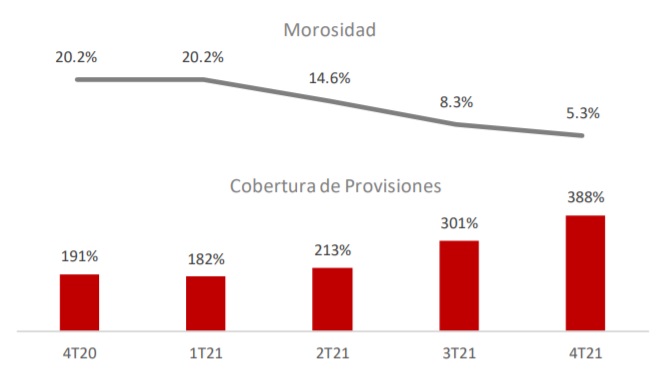

La entidad refiere que a lo largo del 2021 se ha mejorado significativamente la calidad de los activos, la cartera atrasada disminuyó en S/ -613 MM, -83% respecto a la de doce meses atrás alcanzando un saldo de S/ 121 MM, con un índice de morosidad (colocaciones atrasadas / colocaciones brutas) de 5.3% en diciembre 2021, inferior al 20.2% en diciembre 2020 (-116 bps) y se explica por menores créditos en cartera vencida y por castigos. La morosidad también ha bajado -301 bps respecto al trimestre anterior en que fue 8.3%.

Las provisiones para colocaciones al 31 de diciembre del 2021 alcanzaron S/ 471 MM, mostrando una disminución de S/ -932 MM (-66%) respecto a la de doce meses atrás, siguiendo la tendencia de la cartera atrasada. La reducción de provisiones se explica tanto por castigos como por recupero de provisiones. El índice de aprovisionamiento (provisiones por incobrabilidad de cartera de créditos respecto a saldo de cartera atrasada) mostró una tendencia creciente en el año y alcanzó 388% al 31 de diciembre de 2021, nivel muy holgado y superior al de doce meses atrás (191%).

Con respecto al trimestre anterior la cobertura aumentó en 87 puntos porcentuales, de 301% a 388%.

La Financiera realizó reprogramaciones de créditos a los clientes cuya mora no excedía de 15 días al 29 de febrero del 2020. Estas facilidades incluyeron reprogramaciones de pago hasta 180 días, las cuales se ejecutaron bajo la modalidad masiva e individual, dependiendo del portafolio.

Al 31 de diciembre del 2021, los créditos reprogramados fueron de S/ 108 MM, habiendo disminuido en -95% respecto a diciembre 2020 (S/2,335 MM) debido principalmente a castigos, amortizaciones y refinanciaciones. Respecto al trimestre anterior los créditos reprogramados disminuyeron en -39%.

Resultados

Al 31 de diciembre 2021 el resultado de la Financiera fue una utilidad neta de S/ 37 MM, versus la pérdida obtenida doce meses atrás, que fue de S/ -175 MM, explicado por el menor gasto de provisiones, menores gastos por intereses y menores gastos de administración, que compensaron la disminución de los ingresos por intereses.

La Rentabilidad sobre Patrimonio (ROE) del período enero-diciembre 2021 fue 5.9% anual, comparado con un ROE negativo del ejercicio 2020 que fue -29.5%.

Los ingresos generados por intereses ascendieron a S/ 524 MM en el periodo enero – diciembre 2021, compuestos casi su totalidad por intereses de cartera de créditos directos, por un monto de S/ 522 MM, los mismos que muestran una disminución de -54% debido al menor volumen de colocaciones vigentes como consecuencia del pase a vencidos de la cartera reprogramada y a la menor producción por el menor apetito de riesgo.

Los gastos por intereses fueron de S/ 46 MM, disminuyendo en -62% respecto al acumulado enero-diciembre 2020. Esta disminución se explica por menores intereses pagados a obligaciones al público -62% y de adeudos -61% debido principalmente a la reducción progresiva del costo de fondeo durante el ejercicio 2021 así como a menor volumen de pasivos.

Las provisiones para créditos directos disminuyeron en -85%, alcanzando el monto de S/ 141 MM, debido al uso de la reserva de provisiones acumuladas en los últimos meses.

Los ingresos por servicios financieros netos fueron de S/ 79 MM, disminuyendo en -8% respecto al ejercicio anterior principalmente por menores ingresos por comisiones de cobranzas debido a la ley de tope de tasas que prohíbe a partir de marzo 2021 el cobro de dicha comisión y comisiones relacionadas a tarjetas de crédito por la menor transaccionalidad.

Los resultados por operaciones financieras (ROF) disminuyeron en S/ -6 MM respecto a los del ejercicio anterior, explicado por la disminución de ingresos por inversiones disponibles para la venta.

Los gastos de administración fueron de S/ 339 MM, disminuyendo en -21% con respecto al ejercicio previo, explicable por menores gastos de personal (-30%), gastos por servicios recibidos de terceros (-16%) e Impuestos y contribuciones (-22%).

La eficiencia operativa medida por el ratio de Gastos Administrativos (incluyendo depreciación y amortización) / Ingresos totales dio como resultado 61.9% en el periodo enero-diciembre 2021, versus 39.9% del ejercicio 2020 atribuible a la reducción de ingresos mayor a la reducción de gastos. A nivel trimestral hay una mejora consistente en la eficiencia en la medida que los ingresos trimestrales muestran una tendencia creciente mientras que los gastos se han ido reduciendo y se han adecuado a la nueva estructura y tamaño de las operaciones, finaliza la entidad en su reporte.

Vea Tambien:

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Microfinanzas

24 Abr, 2024 / 5:28 pm

Caja Ica capitalizará el 100% de sus utilidades del 2023

Mipymes

24 Abr, 2024 / 4:08 pm

Produce: mypes duplicaron sus ventas durante el CyberWow 2024, en comparación con las cifras del año pasado

Finanzas personales

24 Abr, 2024 / 3:18 pm

Mibanco: Cómo pagar tus préstamos puntualmente y mejorar tu historial crediticio

Educación

24 Abr, 2024 / 3:06 pm

Pronabec abre convocatoria a Beca Técnico Productiva Repared 2024 para las víctimas del conflicto armado

Microfinanzas

24 Abr, 2024 / 2:55 pm

Caja Trujillo destina S/15 millones en créditos exclusivos para mujeres emprendedoras

Sociedad

24 Abr, 2024 / 2:45 pm

SPH: Pymes en regiones pagan hasta 130% más que en Lima y Callao por el acceso al gas natural

Innovación

24 Abr, 2024 / 2:37 pm

Hackathon de Harvard: peruanos clasifican a competencia mundial para mejorar sistemas de salud

Regionales

24 Abr, 2024 / 1:02 pm

Proinversión impulsará la modernización del Hospital de Huaraz por más de S/1.000 millones

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Microfinanzas

24 Abr, 2024 / 5:28 pm

Caja Ica capitalizará el 100% de sus utilidades del 2023

Mipymes

24 Abr, 2024 / 4:08 pm

Produce: mypes duplicaron sus ventas durante el CyberWow 2024, en comparación con las cifras del año pasado

Finanzas personales

24 Abr, 2024 / 3:18 pm

Mibanco: Cómo pagar tus préstamos puntualmente y mejorar tu historial crediticio

Educación

24 Abr, 2024 / 3:06 pm

Pronabec abre convocatoria a Beca Técnico Productiva Repared 2024 para las víctimas del conflicto armado

Microfinanzas

24 Abr, 2024 / 2:55 pm

Caja Trujillo destina S/15 millones en créditos exclusivos para mujeres emprendedoras

Sociedad

24 Abr, 2024 / 2:45 pm

SPH: Pymes en regiones pagan hasta 130% más que en Lima y Callao por el acceso al gas natural

Innovación

24 Abr, 2024 / 2:37 pm

Hackathon de Harvard: peruanos clasifican a competencia mundial para mejorar sistemas de salud

Regionales

24 Abr, 2024 / 1:02 pm

Proinversión impulsará la modernización del Hospital de Huaraz por más de S/1.000 millones

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.