En créditos bancarios por S/ 8,071 millones no se han hecho pagos en últimos 6 meses

24 Noviembre, 2021 / 7:00 am

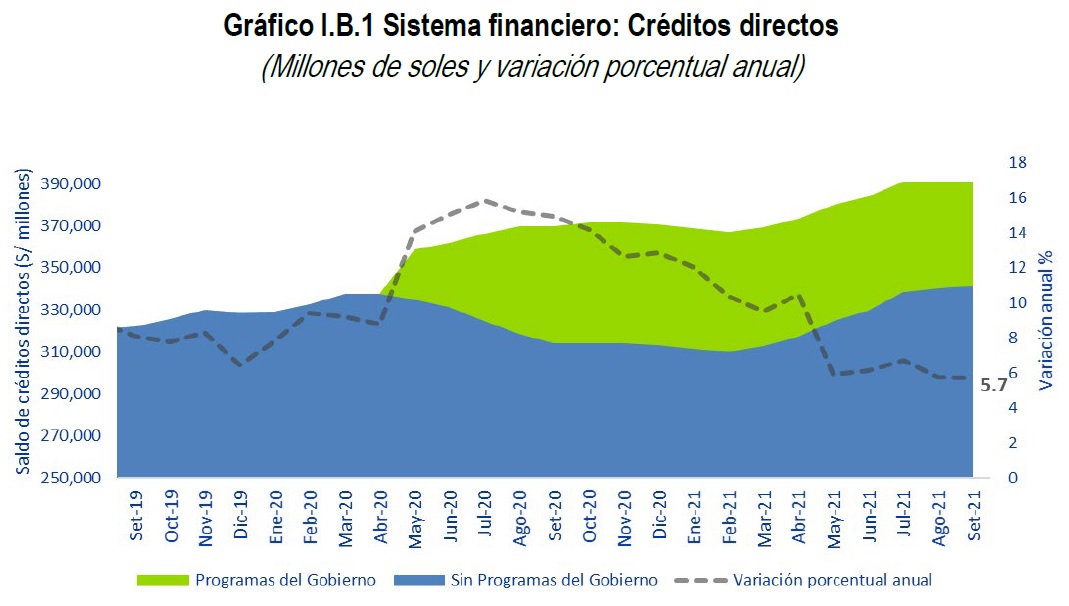

En setiembre de 2021, luego de 17 meses de iniciada la pandemia de Covid-19, la cartera de créditos sin considerar los programas del gobierno alcanzó los niveles prepandemia. Así, a setiembre 2021 la cartera total (incluye programas de gobierno) creció 5.7% y el saldo de créditos ascendió a S/ 390,992 millones, de los cuales el 12.6% corresponde a programas del gobierno (S/ 49,355 millones; saldo máximo de S/ 57,720 millones alcanzado en noviembre 2020), destacó la Superintendencia de Banca, Seguros y AFP (SBS).

Por tipo de crédito, los créditos mayoristas sin considerar programas del gobierno estarían creciendo por encima de su nivel prepandemia (febrero 2020) desde mayo 2021 (incluyendo programas del gobierno creció 10.6% anual a setiembre 2021); mientras que los créditos MYPE sin considerar programas del gobierno aún no alcanzan su nivel prepandemia, estarían decreciendo 2.4% desde febrero 2020 (incluyendo programas del gobierno decrecieron 6.0% anual a setiembre 2021). Por el lado de personas naturales, los créditos hipotecarios han sido los menos afectados por la pandemia y, luego de 6 meses de estancamiento (marzo a agosto 2020), reanudaron su ritmo de crecimiento (+9.3% interanual a setiembre 2021); mientras que los créditos de consumo han sido los más afectados, con una caída del 10.7% desde febrero 2020.

Calidad de cartera

En cuanto a calidad de cartera, si bien se observa una mejora respecto a los niveles más altos de deterioro, los efectos adversos de la pandemia se mantienen. Así, a setiembre 2021 la cartera atrasada creció a un ritmo anual de 16%, superior al 9% de promedio anual mantenido durante los 12 meses previos a la pandemia. Con ello, el ratio de mora ascendió a 4.01% (máximo de 4.32% alcanzado en febrero 2021), siendo la cartera MYPE la más deteriorada (morosidad de 7.6%) y la Mayorista la que muestra el mayor ritmo de crecimiento. Considerando el indicador de cartera de alto riesgo, que incluye los créditos reestructurados y refinanciados, el comportamiento de los portafolios es similar, refiere el último Informe de Estabilidad Financiera 2021 de la SBS.

Los créditos reprogramados frenan su senda decreciente en los últimos 3 meses debido a que a partir de junio 2021 se incluye la reprogramación de créditos otorgados como parte de los programas del gobierno. Los créditos reprogramados representan el 13.8% del total de créditos directos (S/ 53,922 millones), observándose una importante reducción en todos los portafolios de créditos respecto al año anterior.

Los créditos MYPE tienen el mayor porcentaje de reprogramados respecto al total de su cartera (21.5%). Sin considerar los programas del gobierno, los créditos reprogramados ascendieron a S/ 38,223 millones, lo que representa el 9.8% del total de créditos directos.

Cartera “parada”

El informe señala que a setiembre 2021, hay S/ 8,071 millones de créditos en los que no se ha realizado pagos o se ha realizado un solo pago en los últimos 6 meses (llamada la cartera “parada”), monto que representa el 15.1% de la cartera reprogramada o un 2.0% de los créditos totales del sistema financiero.

Del total de cartera “parada” el 56% se encuentra clasificada como Normal o CPP. Por tipo de crédito, los MYPE muestran la mayor proporción de cartera “parada” con un 22% de sus créditos reprogramados y un 4.7% del total de créditos MYPE. Lo anterior, implicaría que aún hay un potencial deterioro a ser revelado en los portafolios de créditos a nivel del sistema financiero, sostiene el informe de la SBS.

Vea Tambien:

Más leídas

Últimas Noticias

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

Negocios

18 Abr, 2024 / 11:32 am

Movistar y Grupo Win encabezan el mercado de fibra óptica en Lima y Callao según datos de Osiptel

Regionales

18 Abr, 2024 / 10:37 am

Proinversión y Región Puno promueven Obras por Impuestos por más de S/ 1.266 millones

Finanzas personales

18 Abr, 2024 / 10:16 am

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Finanzas

18 Abr, 2024 / 8:47 am

Ley del séptimo retiro de fondos de AFP: Lo que debes saber y cómo proceder

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

Negocios

18 Abr, 2024 / 11:32 am

Movistar y Grupo Win encabezan el mercado de fibra óptica en Lima y Callao según datos de Osiptel

Regionales

18 Abr, 2024 / 10:37 am

Proinversión y Región Puno promueven Obras por Impuestos por más de S/ 1.266 millones

Finanzas personales

18 Abr, 2024 / 10:16 am

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Finanzas

18 Abr, 2024 / 8:47 am

Ley del séptimo retiro de fondos de AFP: Lo que debes saber y cómo proceder

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.