El 70% del número de créditos del sistema financiero peruano paga tasas entre 20% y 40% anual

20 mayo, 2015 / 6:34 am

En el Perú los créditos tienen un abanico de tasas de interés que dependen no sólo del plazo a las que se otorgan los recursos sino que responden a una marcada segmentación del mercado de acuerdo a las características del sujeto de crédito.

Así, el mercado de créditos presenta grupos económicos con características muy diferentes tanto en tamaño, organización, ámbito de operaciones así como en información financiera disponible sobre sus actividades. Todo ello se traduce en diferentes riesgos de los prestatarios lo que genera una marcada segmentación, así lo señala el reciente estudio sobre la “Radiografía del costo del crédito en el Perú”, elaborado por Marylin Choy, Eduardo Costa y Eloy Churata, funcionarios del Banco Central de Reserva (BCR).

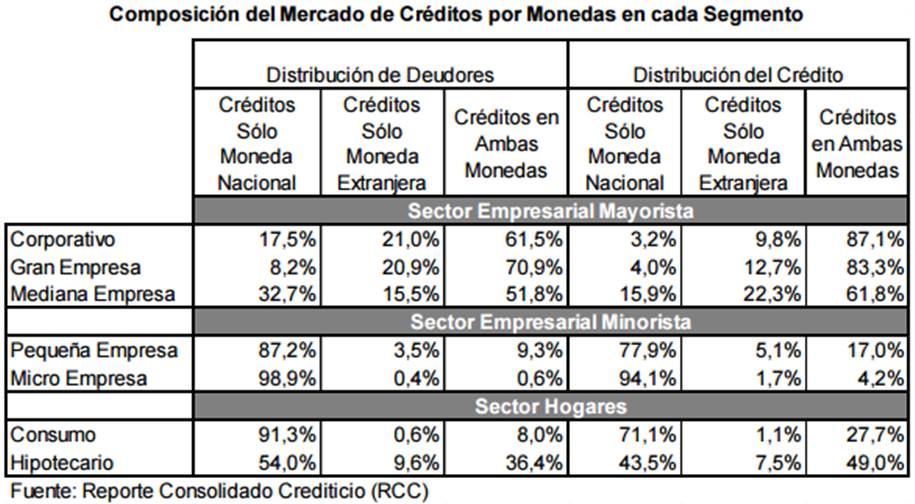

El estudio describe que el Sector Empresarial Mayorista comprende los segmentos Corporativo, Gran Empresa y Mediana Empresa. Estos prestatarios tienen acceso al financiamiento de los bancos locales y de sus proveedores comerciales. También emiten obligaciones en el mercado de capitales y acceden al financiamiento externo, aunque ello es más limitado en las medianas empresas.

Este sector concentra a las empresas de mayor venta en el país y por tanto, de elevada escala tanto en sus operaciones como en su actividad crediticia. Las empresas de este sector basan su poder de negociación con los bancos por su acceso al mercado de capitales internacional y nacional así como por el acceso al crédito de varias entidades financieras en el país.

Por su parte el Sector Empresarial Minorista comprende los segmentos Pequeñas Empresas y Microempresas. Las empresas del Sector Empresarial Minorista, las microempresas y las pequeñas empresas (MYPES), realizan ventas de bajo nivel o al menudeo y solicitan créditos de menor tamaño. Estas empresas tienen un acceso mucho más limitado al financiamiento tanto del sistema financiero como de proveedores y aunque pueden conseguir créditos de más de una entidad financiera tienen un poder de negociación bastante más limitado que las empresas mayoristas.

La capacidad de negociar las condiciones del crédito son muy bajas en el caso de las microempresas, en especial las de reciente bancarización, cuya alternativa es el endeudamiento con prestamistas informales en condiciones onerosas, usualmente con tasas de interés que pueden ser consideradas como usura, y con sobre garantías.

Finalmente el Sector Hogares comprende los segmentos de Consumo e Hipotecario. En este sector, el crédito sirve para atender necesidades personales y adquirir bienes de consumo duradero e inmuebles. Las personas de mayor poder de negociación son las de mayores ingresos, al estar vinculadas generalmente al segmento empresarial mayorista y al poseer propiedades de mayor valor, que incluso pueden ser dadas en garantía, por lo que su capacidad de repago de los créditos es mayor.

Composición del mercado

El informe indica que los clientes del Sector Empresarial Mayorista concentran el 50% del crédito del sistema financiero. Los créditos por montos promedios más bajos en este sector (desde S/. 0.7 millones), son generalmente en moneda nacional y a medianas empresas, y los mayores montos (hasta S/. 96 millones en promedio) son para los corporativos que reciben créditos en ambas monedas.

La pequeña empresa recibe en su mayoría sólo crédito en moneda nacional (77.9%) pero un grupo de pequeños empresarios recibe sólo crédito en moneda extranjera (5.1%) y el 17.0% lo recibe en ambas monedas. Los montos promedios de los que reciben solo moneda nacional (S/. 50,709) son mucho menores a los de moneda extranjera o los mixtos (S/ 103,949).

Los deudores de los segmentos de microempresa y consumo agrupan el 90% del total de deudores, los cuáles casi en su totalidad reciben créditos exclusivamente en moneda nacional. En volumen, reciben el 22.8% del crédito total con un monto promedio de crédito que no supera los S/. 7,000. El crédito para consumo en moneda extranjera está vinculado en su mayoría, al crédito para la adquisición de vehículos, cuyos distribuidores prefieren la venta con este tipo de crédito para calzar su deuda en moneda extranjera como importadores, sin tomar en cuenta el riesgo cambiario crediticio de su cliente.

Créditos por tasas de interés

Créditos por tasas de interés

Los siguientes cuadros muestran la distribución del crédito por rangos de la tasa de interés activa, en moneda nacional y en moneda extranjera. Al comparar ambos resultados, es notable la diferencia de las tasas en los créditos otorgados en moneda nacional y extranjera.

En el mercado de créditos en moneda nacional, el 70% del número de créditos (37% del total de créditos en moneda nacional) paga tasas que fluctúan entre 20% y 40% anual; y el 16.7% del número de créditos pagan tasas superiores a 40% anual, pero tienen solo el 1.6% del crédito.

En moneda extranjera, la situación es totalmente distinta. Más del 97% de contratos de créditos pagan tasas de 20% anual o menos, lo cual está vinculado al hecho que este tipo de crédito está concentrado en el Sector Empresarial Mayorista.