CrediScotia Financiera realizó castigos de créditos por S/ 1,152.3 millones en el 2021

4 Abril, 2022 / 7:00 am

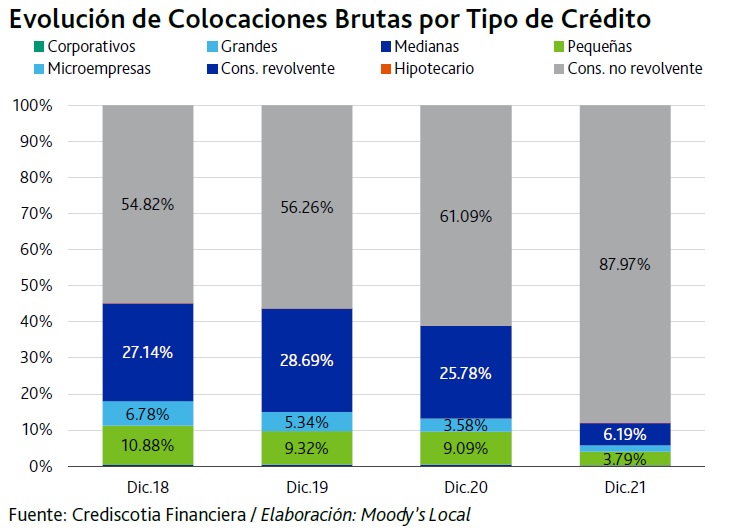

Los activos totales de CrediScotia Financiera, al 31 de diciembre, mostraron un retroceso interanual de 21.02% en línea con la diminución experimentada por las colocaciones brutas durante el ejercicio 2021; de esa forma, al cierre de dicha gestión, la cartera bruta se redujo anualmente a S/2,310 millones desde S/3,642 millones, lo cual significó un retroceso del 36.58%, refiere un reciente informe de Moody’s Local.

(LEA También: Financiera CrediScotia cerró el 2021 con una utilidad neta de S/ 37 millones)

Esta significativa reducción se debió al nuevo apetito de riesgo de la Financiera, el cual implicó el castigo de cartera de alto riesgo, deteriorada por los efectos de la pandemia COVID-19 en la actividad económica nacional, así como un plan de reapertura progresivo de la colocación. En este sentido, al 31 de diciembre de 2021, los créditos castigados en los últimos 12 meses fueron de S/1,152.3 millones (S/316.4 millones al cierre del ejercicio 2020), los mismos que materializaron la pérdida previamente provisionada durante la gestión 2020, señala la Clasificadora.

![]()

Agrega que durante el 2020, la Gerencia decidió reducir los niveles de producción de nuevos créditos, a la espera de contar con la información suficiente que les permita reabrir la colocación en segmentos de menor riesgo. Es de señalar que dicho plan de reapertura se postergó por algunos meses ante la incertidumbre electoral ocurrida en el país durante el primer semestre de 2021 y la posterior incertidumbre política, ello ha conllevado a que los niveles de apetito de riesgo de la Financiera se vean reducidos, según detalla la Gerencia.

Cabe destacar que, a partir del mes de agosto de 2021, las colocaciones vigentes han venido experimentando un ligero crecimiento, revirtiendo de esa manera la tendencia negativa observada durante primera mitad del año, y manteniendo el total de colocaciones brutas en niveles aproximadamente constantes. Por el lado de las provisiones para colocaciones, estas se redujeron anualmente en 66.42%, lo que ha implicado que al cierre del ejercicio 2021 se registre un menor saldo por S/932.5 millones. Esta reducción de provisiones se originó de igual manera principalmente por el efecto de los sustanciales castigos realizados durante el 2021, los mismos que correspondieron a colocaciones que habían sido provisionadas durante la gestión 2020.

Calidad crediticia

En referencia a la calidad crediticia de las colocaciones y tomando en consideración lo explicado previamente, el informe señala que el indicador de mora contable mostró una mejora en la gestión 2021 al reducirse a 5.26% desde el 20.16% al cierre de 2020. Por su parte, la cartera problema (créditos atrasados y refinanciados) también se redujo anualmente a 21.98% desde 30.91%. Sin embargo, el indicador de mora real (créditos atrasados, refinanciados y castigados en los últimos 12 meses) se incrementó anualmente a 47.95% desde 36.43%.

De acuerdo con lo indicado por la Gerencia, las nuevas originaciones han venido registrando menores niveles de riesgo y de igual manera la Financiera ha fortalecido el proceso de cobranza (la efectividad de cobranzas ha venido registrando niveles adecuados durante el ejercicio 2021), por lo que se esperaría que los niveles de mora mejoren durante el ejercicio 2022.

Respecto de la cobertura de provisiones sobre la cartera atrasada y la cartera problema, estas registraron valores de 388.12% y 92.84% respectivamente (191.20% y 124.71% al cierre de diciembre 2020 respectivamente), valores que la Gerencia considera adecuados. Al 31 de diciembre de 2021, la cartera reprogramada se redujo a S/108.2 millones representando el 4.68% de las colocaciones brutas (al 31 de diciembre de 2020 la cartera reprogramada fue de S/2,334.7 millones representando el 64.10% de las colocaciones brutas); de igual manera, la Financiera no mantiene exposición relevante a programas de apoyo estatal a la misma fecha.

Otras limitaciones observadas desde ejercicios anteriores corresponden al crédito promedio por deudor (S/ 4,772 a diciembre del 2021), el cual se posiciona por encima de lo registrado por otras entidades financieras con el mismo core de negocio, así como a la concentración observada en los principales depositantes, los mismos que si bien han presentado una reducción al corte de análisis, todavía mantienen niveles importantes. Este hecho resulta relevante para la Entidad, toda vez que las colocaciones presentan una importante concentración en créditos de consumo, afirma Moody’s.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.