CrediScotia: Colocaciones con tarjeta de crédito bajan del 25% el 2020 a 6% el 2021

25 Octubre, 2021 / 7:00 am

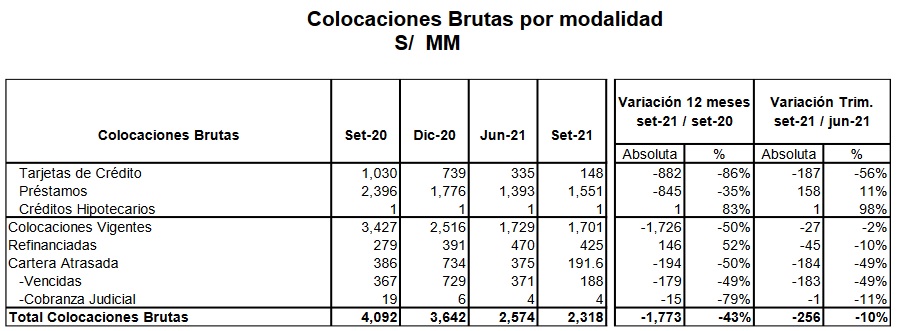

Las colocaciones brutas de CrediScotia Financiera totalizaron los S/ 2,318 millones (MM) al 30 de setiembre de 2021, cifra inferior en -43% a la de doce meses atrás. Respecto al trimestre anterior, las colocaciones brutas disminuyeron en -10%.

Los créditos bajo la modalidad de tarjetas de crédito representan el 6% del saldo total de colocaciones brutas al 30 de setiembre del 2021, con un monto de S/ 148 MM, el cual ha disminuido en -86% respecto a setiembre 2020 (para esa fecha representaba el 25.1%) impactado principalmente por menores desembolsos debido a la pandemia y por los castigos, señala la Financiera en su reporte a la SMV.

Por su parte, los préstamos representan el 67% de participación en las colocaciones brutas, y un monto de S/ 1,551 MM, observándose una disminución de -35% respecto a setiembre 2020. En préstamos a personas se registró una caída de -S/ 515 MM (- 26.2%) principalmente por reducción de desembolsos asociado a la crisis sanitaria y por los castigos de la cartera vencida. En préstamos a empresas, la caída fue de -S/ 330 MM (-77.0 %) se explica por el cierre de la línea de negocio de microempresa y los castigos de cartera vencida.

En términos de colocaciones directas, la Financiera se encuentra en la posición del segundo lugar de las financieras, con una participación de 19.80% al 31 de agosto 2021.

Calidad de Activos

La cartera atrasada disminuyó en S/ -194 MM, -50% respecto a la de doce meses atrás alcanzando un saldo de S/ 192 MM, teniendo como resultado un índice de morosidad (colocaciones atrasadas / colocaciones brutas) de 8.3% en setiembre 2021, inferior al 9.4% en setiembre 2020 (-116 bps) y se explica por menores créditos en cartera vencida. Con respecto al trimestre anterior la morosidad ha disminuido en -631 bps.

Las provisiones para colocaciones al 30 de setiembre del 2021 alcanzaron S/ 577 MM, mostrando una disminución de S/ -511 MM (-47%) respecto a la de doce meses atrás, con lo que el aprovisionamiento (provisiones por cartera de créditos respecto a saldo de cartera atrasada) fue de 301%, bastante holgado, e inferior al de doce meses atrás (282%).

La Financiera señala que ante la coyuntura generada por el estado de emergencia nacional efecto COVID 19 se ha venido constituyendo provisiones voluntarias desde marzo del 2020; cabe mencionar que en diciembre 2020 se constituyó provisiones voluntarias contra capital social por S/ 230 MM a fin de cubrir más del 95% la pérdida esperada de su portafolio reprogramado a diciembre 2020.

Con respecto al trimestre anterior la cobertura aumentó en 89 puntos porcentuales.

Resultados

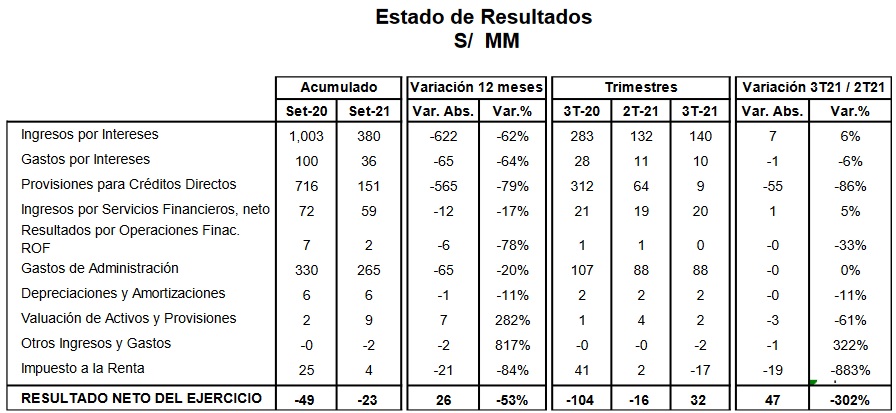

Al 30 de setiembre 2021 el resultado de la Financiera fue una pérdida neta de de S/ -23 MM, versus la pérdida obtenida doce meses atrás, que fue de S/ -49 MM, explicado principalmente por las menores provisiones, menores gastos por intereses y menores gastos de administración, que compensaron la disminución de los ingresos por intereses.

La Rentabilidad sobre Patrimonio (ROE) del período enero-setiembre 2021 fue negativa -5.4% anual, inferior al ROE del mismo periodo del 2020 que fue -7.4 %.

Los ingresos generados por intereses ascendieron a S/ 380 MM en el periodo enero – setiembre 2021, compuestos en un 99.7% por intereses de cartera de créditos directos, por un monto de S/ 379 MM, los mismos que muestran una disminución de -62% debido al menor volumen de colocaciones vigentes como consecuencia del pase a vencidos de la cartera reprogramada y a la menor producción por el menor apetito de riesgo.

Los gastos por intereses fueron de S/ 36 MM, disminuyendo en -64% respecto al acumulado enero-setiembre 2020. Esta disminución se explica por menores intereses pagados a obligaciones al público -63% debido principalmente a la reducción progresiva del costo de fondeo durante el ejercicio 2021 así como a menor volumen de pasivos.

Las provisiones para créditos directos disminuyeron en -79%, alcanzando el monto de S/ 151 MM, debido al uso de la reserva de provisiones acumuladas en los últimos meses. Asimismo, en los meses de enero y febrero se reasignaron 230 MM de provisiones voluntarias constituidas contra patrimonio en diciembre 2020.

Ratio de Capital

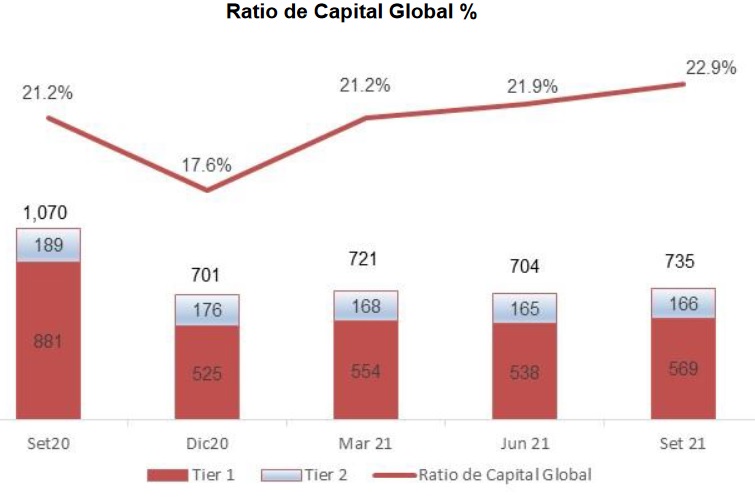

De otro lado, el total de activos ponderados por riesgo al 30 de setiembre del 2021 alcanzó el monto de S/ 3,213 MM, el cual incluye riesgo de crédito, de mercado y operacional, mostrando una disminución de S/ -1,838 MM (-36%) respecto a setiembre 2020, atribuible a la disminución del riesgo de crédito, por el menor tamaño de colocaciones (-39%). Por su parte, el patrimonio efectivo total de CrediScotia sumó S/ 735 MM, inferior en S/ -335 MM (-31%) al patrimonio efectivo del 30 de setiembre 2020, debido a la constitución de provisiones voluntarias contra capital social por S/ 230 MM a fin de cubrir más del 95% la pérdida esperada de su portafolio reprogramado a diciembre 2020, a la pérdida acumulada del ejercicio 2020 y a la pérdida del ejercicio 2021 que se registra en el nivel 1.

El Ratio global mínimo regulatorio era 10% hasta marzo 2021. El 15 de abril del 2021 se publicó el Decreto de Urgencia DU N° 037-2021 por el cual ha reducido el límite a 8% a las instituciones financieras, desde abril 2021 hasta marzo 2022, debido a la pandemia.

El Ratio de Capital Global resulta de 22.9%, por encima del límite legal mínimo, que es 8%, mostrando una amplia holgura. El ratio de capital global aumentó en +169 bps respecto al del cierre de setiembre 2020, que fue de 21.2%.

En el 3er Trim 21 el patrimonio efectivo se incrementó en S/ +31 MM (4%) respecto al 2do Trim 21, debido menor pérdida del ejercicio 2021 que se registra en el nivel 1.

El requerimiento patrimonial por riesgo de crédito, riesgo de mercado y riesgo operativo es S/ 265 MM. A esto se agrega el requerimiento de patrimonio adicional (Resolución SBS 8425-2011), el cual está en función al riesgo sistémico, al riesgo por concentración (individual, sectorial y regional), tasa de interés del balance, ciclo económico y propensión al riesgo. Al 30 de setiembre de 2021 la Financiera no requiere patrimonio efectivo adicional, debido a la aplicación de la Resolución SBS 1264-2020 así como por las provisiones voluntarias que mitigan este requerimiento. En setiembre 2020 el requerimiento adicional fue de S/ 90 MM.

El patrimonio efectivo de la Financiera es de S/ 735 MM, y tiene un excedente de patrimonio efectivo de S/ 470 MM, el cual le permite solventar con holgura el crecimiento sostenible de las operaciones de la Financiera.

El ratio de capital global del 3Trim 21 de la Financiera fue de 22.9% superior en +101 bps al reportado en el 2 Trim 21 (21.9%).

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Entrevistas

24 Abr, 2024 / 7:00 am

Caja Huancayo proyecta superar los S/ 9 mil millones en colocaciones a fines del 2024

Microfinanzas

24 Abr, 2024 / 7:00 am

Los depósitos de Caja Arequipa se incrementaron 5% en 1er trimestre del 2024

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Entrevistas

24 Abr, 2024 / 7:00 am

Caja Huancayo proyecta superar los S/ 9 mil millones en colocaciones a fines del 2024

Microfinanzas

24 Abr, 2024 / 7:00 am

Los depósitos de Caja Arequipa se incrementaron 5% en 1er trimestre del 2024

Regionales

23 Abr, 2024 / 4:49 pm

Cusco figura como segundo motor económico del país, según Mincetur

Comercio exterior

23 Abr, 2024 / 4:37 pm

Las exportaciones peruanas a Europa aumentan un 26% en el primer trimestre del año

Regionales

23 Abr, 2024 / 4:29 pm

Produce invierte más de S/23 millones para el desembarcadero pesquero artesanal de Chancay

Economía

23 Abr, 2024 / 12:19 pm

Produce: Megapuerto de Chancay posicionará al país como líder en la región

Movidas

23 Abr, 2024 / 12:10 pm

Daniel Servitje es nombrado Presidente Ejecutivo y Rafael Pamias asume como Director General de Grupo Bimbo

Finanzas

23 Abr, 2024 / 11:50 am

Descubre las ventajas de los bonos como instrumento de inversión

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.