Crece el número mensual de nuevos clientes bancarizados a 111,946 en setiembre 2021

7 Diciembre, 2021 / 11:03 am

La economía peruana viene recuperándose desde el tercer trimestre del 2020 más rápido de lo esperado gracias a la resiliencia de su población, de los sectores productivos y de sus agentes económicos. La proyección de crecimiento del Banco Central de Reserva 11.9%, luego de haber sido proyectada en 10,7%, y todo parece indicar que posiblemente se eleve en la próxima revisión de proyecciones.

En ese sentido, Experian Perú, compañía de servicios de información global, ha realizado un estudio sobre el avance de la Inclusión Financiera, en su mayoría a través de productos financieros como créditos y depósitos, y el incremento de nuevos clientes bancarizados, sobre todo en las regiones Centro, Sur y Oriente, para comprender cómo se relaciona y se integra esta tendencia en el sistema financiero peruano. Es así que, de acuerdo al estudio, se indica que es necesario aumentar el ritmo de la Inclusión Financiera debido a que constituye un importante motor de crecimiento para el sector de las mypes y para el emprendedor peruano en general, porque contribuye a formalizar sus negocios, mejorar su calidad de vida, sostener a sus familias, ser generadores de empleos, e impulsar así, no sólo su propio crecimiento, sino también contribuir con el desarrollo económico del país.

El estudio titulado “La inclusión financiera y su participación en el sistema financiero”, realizado por Experian Perú y presentado por Arturo García Villacorta, economista de ESAN, analiza la evolución del crédito en el sistema financiero, así como la evolución del crédito microempresa y crédito pequeña empresa. Además, explica cómo la inclusión financiera contribuye a mejorar la calidad de vida de los peruanos y emprendedores, a través del crecimiento económico y la reducción de la informalidad en el país.

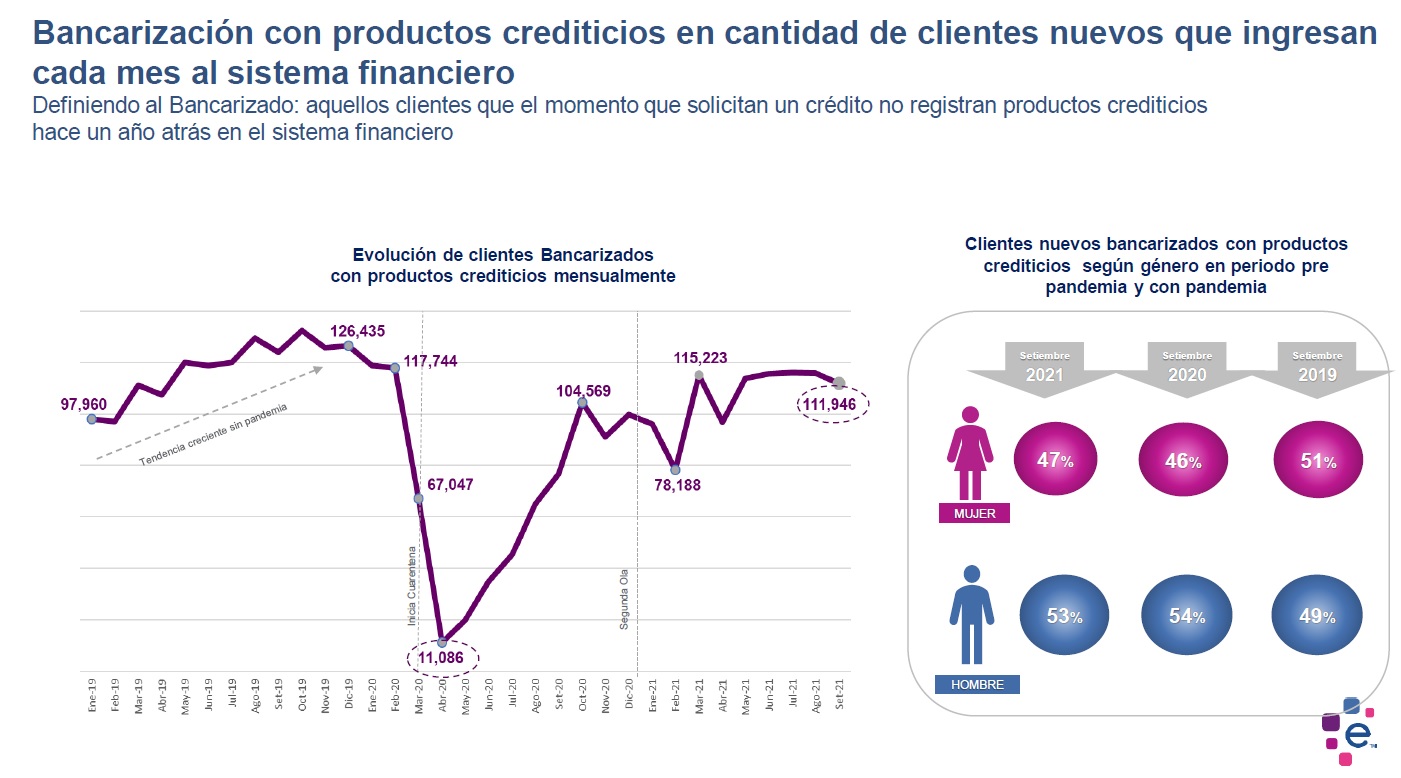

Según el estudio, antes de la pandemia la tendencia mensual creciente de clientes nuevos bancarizados con productos crediticios, a febrero de 2020, era de 117,744, la cual cayó por la pandemia en marzo y abril del mismo año, llegando a 11,086. Esta tendencia empezó a mostrar signos de recuperación a partir de mayo 2020, llegando a 104,569 clientes bancarizados en octubre 2020, y casi un año después, a 111,946 en setiembre 2021.

Asimismo, se indica que en un contexto previo a la pandemia, en setiembre 2019, las mujeres representaban el mayor porcentaje de nuevos clientes bancarizados, 51% versus el 49% de hombres. En cambio, en pandemia, entre setiembre 2020 y setiembre 2021, el mayor porcentaje fue de hombres, un 53% versus el 47% mujeres. El estudio arroja que estas brechas podrían estar explicadas por diferencias en ingresos, educación o empleo a nivel nacional, sobre todo por estratos geográficos, y se resalta que esta es mucho mayor en Lima y Callao (de alrededor de 20 p.p.), siendo en promedio de 17 p.p. en grandes ciudades, comparada con los porcentajes que corresponden a rural.

Los pagos digitales impulsan la inclusión financiera de emprendedores

La aceleración de la digitalización en los modelos de negocios de los emprendedores, además de utilizar las redes sociales para captar nuevos clientes, se ha visto impulsada por la utilización de pagos digitales sin contacto, lo que impulsa una sociedad sin efectivo en Perú. Es así que la digitalización como tal contribuye con la inclusión financiera dado que desmitifica y reduce algunas de las barreras tradicionales que limitan la participación del peruano emprendedor en el sistema financiero formal.

De acuerdo a cifras de The Economist Intelligence Unit, más de 12 millones de peruanos utilizan medios de pago digitales, lo que representa el 36% de la población a nivel país. Ello es relevante porque, frente al contexto de Mypes y emprendimientos que se ha visto incrementado durante la pandemia, y un 81% de peruanos indica que compraría más productos de mypes si es que ofrecieran opciones de pago digitales, pagos sin contacto, compras en línea o, incluso, a través de aplicativos. En ese sentido, entre billeteras digitales y aplicativos móviles, 6 de cada 10 peruanos aumentaron el uso de herramientas financieras tecnológicas.

Crecimiento gradual y sostenido de la cartera de créditos en el sistema financiero: el crédito Mype

“En todos los tipos de crédito, el ratio de créditos reprogramados/créditos directos presenta una significativa reducción. Los créditos Mype tienen mayor porcentaje de reprogramados, con respecto a los demás segmentos, a setiembre 2021 es del orden del 20.4%. Asimismo, en el sistema financiero, los créditos reprogramados representan 14% respecto a los créditos directos, es decir S/ 54,537 millones. Se observa también que entre julio 2020 y setiembre 2021, la participación de la cartera reprogramada del sistema financiero se ha reducido pasando de 34% a 14%”, indica el economista.

El crédito a la microempresa creció de forma constante desde julio 2020 gracias a los programas de préstamo con garantía del gobierno y a la recuperación de la economía; y a pesar de que la segunda del Covid-19 impactó en este crecimiento entre diciembre 2020 y mayo 2021, a partir de junio 2021 se recuperó debido a la reactivación progresiva de la economía.

“La inclusión financiera es el principal motor de crecimiento de las Mypes y emprendimientos en el país. Por ello, es vital que se incluyan en sus negocios los canales digitales, capacitaciones en educación financiera y todas las herramientas necesarias para robustecer e impulsar su acceso al crédito” reafirma Juan Carlos Venturo, Country Manager de Experian Perú.

Vea Tambien:

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.