Cartera pesada del Fondo Mivivienda aumentó a S/ 723 millones al cierre del 2020

19 Febrero, 2021 / 7:35 am

El Fondo Mivivienda (FMV) otorgó 8 362 créditos al cuarto trimestre del 2020, lo que refleja una disminución en 31.6% respecto al cuarto trimestre del 2019. Asimismo, en términos monetarios, las colocaciones disminuyeron 30.0% respecto al similar periodo del 2019, alcanzando los S/ 1,176 millones, ocasionado básicamente por la crisis sanitaria del Covid-19, señala la entidad.

Del total de créditos colocados con financiamiento del FMV durante el cuarto trimestre 2020, el Nuevo Crédito Mivivienda representa el 90.2% (en términos monetarios representa el 97.6% del total desembolsado); mientras que las colocaciones del Financiamiento Complementario Techo Propio representan el 9.8%.

Por tipo de instituciones financieras (IFI), la banca múltiple continúa liderando las colocaciones con el 73.3% del total otorgado en el año. Así, de los 8 362 créditos: 2 980 fueron otorgados por el Banco de

Crédito del Perú (35.6%), 918 por Interbank (11.0%), 829 por Banco Pichincha (9.9%), 642 por CMAC Huancayo (7.7%), y 636 por BBVA (7.6%), que en total representan el 71.8% de las colocaciones.

A nivel departamental, las colocaciones se concentraron principalmente en Lima y Callao, siendo su participación de 56.7% del total. De igual forma es importante destacar la participación de Lambayeque (8.5%), Piura (7.4%), La Libertad (6.1%), Ica (4.7%) y Arequipa (2.9%) que en conjunto representan el 89.1% del total de colocaciones realizadas al cuarto trimestre de 2020.

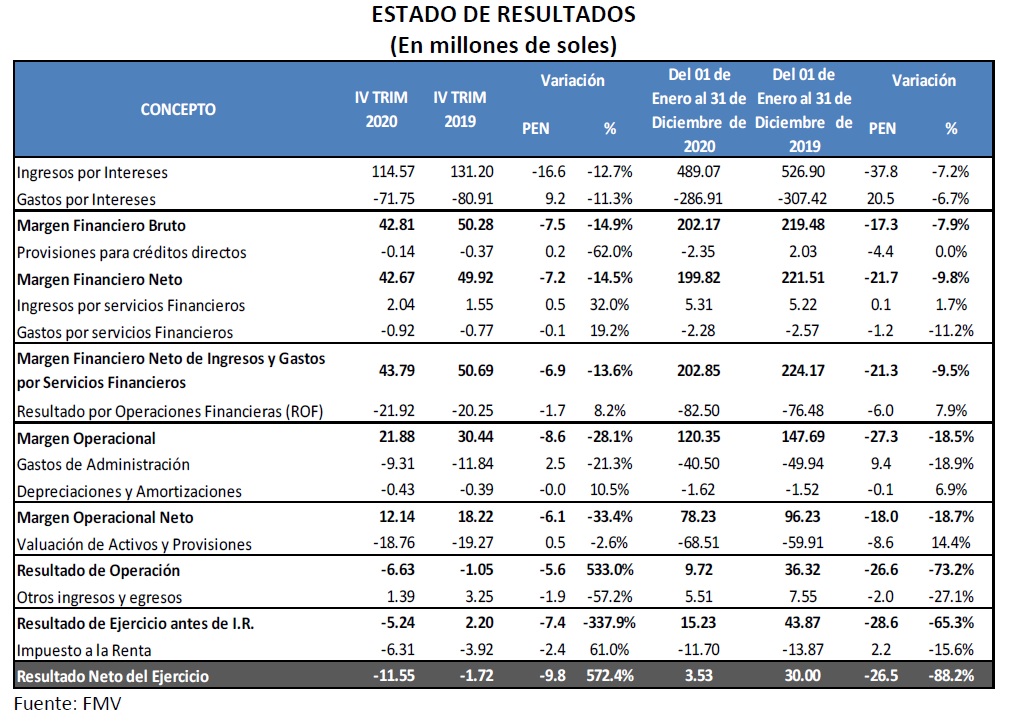

Resultados

Comparando el cuarto trimestre 2020 con su símil del año 2019, se observó un resultado del ejercicio negativo, al pasar de -S/ 1.72 millones a -S/ 11.55 millones, lo cual se dio principalmente por:

1) Un menor margen financiero, el cual pasó de S/ 50.28 millones en el cuarto trimestre del 2019 a S/ 42.81 millones en el cuarto trimestre del 2020, debido principalmente a los menores intereses por disponible e inversiones, los cuales se han visto afectados por la coyuntura de menores tasas de interés.

2) El efecto negativo del impuesto a la renta, el cual pasó de -S/ 3.92 millones a -S/ 6.31 millones, explica el FMV en su comunicación a la SMV.

Por su parte, el resultado neto a diciembre 2020 respecto a diciembre 2019 disminuyó en S/ 26.5 millones, al pasar de S/ 30.00 millones a S/ 3.53 millones, los cuales se debieron principalmente por:

1) Un incremento en el gasto en provisiones, el cual pasó de S/57.88 millones a S/ 70.86 millones, producto del deterioro de la cartera Ex PrestaPerú, TFC y la activación de la cláusula 13 a CMAC Sullana en el mes de mayo, y a la implementación del 75% de la recomendación de la SBS de realizar una provisión adicional por la cartera clasificada como perdida.

2) Un menor margen financiero bruto, en -S/ 17.3 millones o 7.9%, como consecuencia de menores intereses por disponible e inversiones, los cuales se han visto afectados principalmente por la reducción de tasas de interés de las cuentas corrientes y depósitos a plazo en el mercado financiero.

3) El menor resultado de operaciones financieras, el cual pasó de S/ – 76.48 millones a S/ -82.50 millones, reflejando el mayor número de cross currency swaps, especialmente aquellos que cubren los adeudados en euros.

4) Los dos puntos anteriores fueron parcialmente mitigados por una disminución en los gastos de administración, el cual pasó de S/49.94 millones a S/40.50 millones, producto de menores gastos en el rubro gasto de personal y el rubro servicios recibidos por terceros.

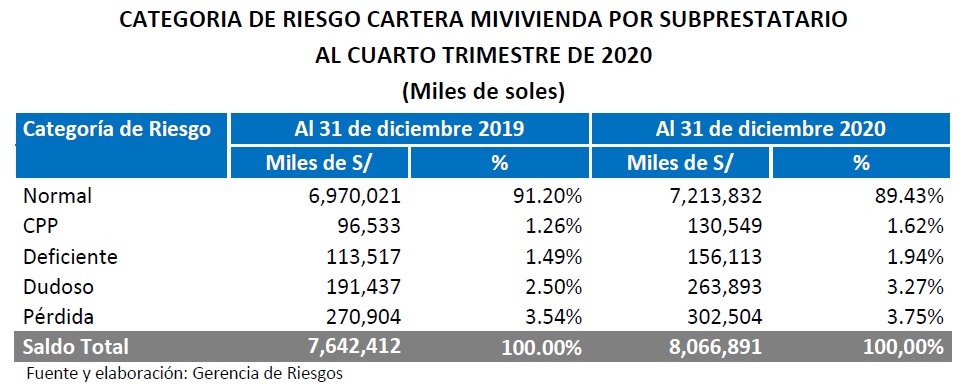

Cartera pesada

De otro lado, el saldo de la cartera crediticia del FMV es de S/ 8 067 millones al cuarto trimestre del 2020, mayor a los S/ 7 642 millones respecto al saldo al cuarto trimestre de 2019.

De acuerdo con la metodología de clasificación de la SBS, al cierre del cuarto trimestre de 2020, el 89.43% de la cartera está clasificada como “Normal”, el 1.62% como cartera “Con Problemas Potenciales” (CPP) y el 8.96% como cartera “Pesada” (Deficiente, Dudoso y Pérdida).

De esta manera, el saldo de la cartera pesada (deficiente, dudoso y pérdida) llegó a los S/ 723 millones al cierre del 2020, mayor a los S/ 576 millones correspondientes al saldo de diciembre 2019.

Esta mayor cartera, según el FMV, es por los créditos de la Financiera TFC que fue declarada intervención y su posterior liquidación. A partir de ello se provisiona la cartera de la Financiera por riesgo subprestatario.

Asimismo, por la activación de la Cláusula Décimo Tercera del Convenio de Canalización de Recursos de Caja Sullana y COOPAC Quillabamba desde mayo 2020 y junio 2020 respectivamente, se viene provisionando por riesgo subprestatario por los créditos hipotecarios MIVIVIENDA desembolsados por las referidas entidades

Asimismo, el FMV presenta una cartera de créditos hipotecarios MIVIVIENDA correspondiente a Ex CRAC Sr. de Luren en liquidación principalmente, afecta al riesgo del subprestatario con morosidad 59.45% en noviembre 2020.

Adicionalmente, se tiene otras cuentas por cobrar correspondiente a la cartera de créditos hipotecarios Mivivienda de Ex Cooperativa PrestaPeru en liquidación, la misma que se encuentra en coordinaciones con el Liquidador (SBS) para que se inicie el proceso de transferencia de la cartera hacia el FMV. Cabe precisar que la cartera de la Ex Cooperativa PrestaPerú en Liquidación se encuentra 100% provisionada.

Morosidad

El ratio de morosidad de la cartera MIVIVIENDA para el mes de noviembre 2020 (última información obtenida del RCC de la SBS) fue de 5.84%5. Este incremento (4.74% nov’19 a 5.84% nov´20), obedece al deterioro de la calidad de cartera, así como el impacto de la pandemia Covid-19 sobre el sistema financiero, explica la entidad.

Adicionalmente, otro factor de incremento fue el aumento de la cartera atrasada de Ex CRAC Señor de Luren en liquidación, que representa el 59.45% a nov´20 (50.67% a nov´19), cabe indicar que de no considerar a la cartera Ex CRAC Señor de Luren en liquidación, la mora MIVIVIENDA se situaría en 5.36%.

Por sector Financiero, las CRAC son las entidades que presentan mayor cartera morosa con 52.42%, esto debido a la cartera de Ex CRAC Señor de Luren en liquidación (CRAC Raíz presenta una mora de 0.65% y CRAC Prymera de 0%), Financieras con 7.49%, Bancos con 5.28%, CMAC con 5.86% y Edpyme 2.91%.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.