Cartera de alto riesgo de Coopac EFIDE solo llega a menos del 2%

30 Junio, 2021 / 7:00 am

La Cooperativa de Ahorro y Crédito EFIDE tiene más de dieciséis años brindando productos ahorro y crediticios con garantías de facturas y letras orientados a la mediana empresa. En ese sentido, la estructura de los créditos directos se concentró a la mediana (91%) y pequeña empresa (5%).

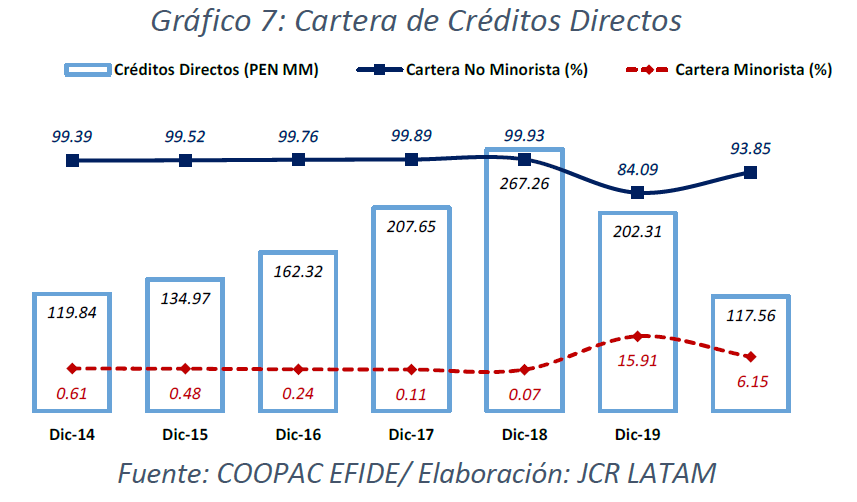

A diciembre del 2020, la cartera de créditos siguió reduciéndose hasta S/ 117.55 millones (a diciembre del 2019 fue de S/ 202.32 millones) asociado al descenso continuo de la cartera no minorista (- 35%) y minorista (-77%). El portafolio mantuvo garantías que cubren el 60% de los créditos directos. En tanto, el ticket promedio de no minorista y minorista descendieron a S/ 1.16 millones y S/ 53,000 respectivamente, debido al descenso del número de deudores y la caída de los créditos directos.

Conforme con la estrategia del negocio, la cartera de créditos se enfocó al segmento no minorista, más de 90%. En ese sentido, la calidad de los créditos evidenció estabilidad de parámetros conforme al tipo de producto que ofrece a los socios que generalmente mantiene garantías, señala un reciente informe de JCR Latino América Empresa Clasificadora de Riesgo.

Calidad de la cartera

De manera puntual, la Cartera de Alto Riesgo (CAR) llegó solo a 1.48% en promedio a diciembre del 2020. En diciembre del 2019, la CAR ascendió a 1.91% producto del descenso de la cartera. La cifra alcanzada se mantuvo superior a las empresas del sistema financiero (SF) dedicadas a realizar operaciones de descuento (1.81%) y factoring (0.08%). Al considerar los castigos LTM (S/ 3.36 millones), la CAR ajustada ascendió a 3.51%.

El informe refiere que a diciembre del 2020, el aislamiento social afectó el desempeño de la economía, no obstante, se dieron medidas para su reactivación de manera progresiva (fases) y programas económicos en apoyo al sector más vulnerable (MYPE). En ese marco, el regulador estableció medidas de excepción de carácter preventivo aplicables a deudores minorista y no minoristas. Conforme a lo mencionado, la Coopac EFIDE efectuó reprogramaciones de créditos que en julio del 2020 representó el 61.30% de los créditos directos. Posteriormente a diciembre del 2020, las reprogramaciones llegaron a S/ 57.29 millones, el cual significó el 48.73% de los créditos. Estos se realizaron principalmente a la mediana empresa (96.01%).

Asimismo, La Coopac accedió al programa estatal (FAE Mype 2) por S/ 403 mil canalizado a la pequeña (91.59%) y microempresa (8.41%), los cuales están cuentan con una cobertura de 90%. Dicho programa representó el 0.34% de los créditos directos. Ante ello, la CAR descendió a 1.54% debido a la nula exposición de los créditos en situación de vencidos, así como el descenso de la cartera (-S/ 87.75 millones). El indicador obtenido se mantuvo favorable a las empresas del SF enfocadas a descuentos (7.43%). No obstante, la CAR ajustada (4.29%) reflejó un deterioro en la calidad de los activos, puesto que, los castigos LTM ascendieron a S/ 3.37 millones, el cual representó el 2.87% de los créditos directos, subraya la Clasificadora.

Clasificación del deudor

En relación con los créditos según la clasificación del deudor, La Coopac mantuvo 95.21%, en promedio, en la categoría normal al cierre de los últimos cinco años. Como resultado, el indicador de cartera pesada (CP) llegó a 2.32%, mientras la CP no minorista ascendió a 1.99%. Al considerar los castigos LTM, la CP ajustada se ubicó en 4.17% en promedio. En diciembre del 2019, la CP se ubicó en 2.01% asociado al descenso de la cartera de créditos, de igual forma la CP no minorista y minorista que llegaron a 1.57% y 4.38% respectivamente.

A diciembre del 2020, los deudores reflejaron un mayor detrimento en su clasificación. En tal sentido, el portafolio de créditos mantuvo 45.23% de los deudores en la categoría normal. Ello hizo que la CP ascendiera de manera significativa a 53.60% producto del deterioro de los créditos a la mediana empresa (+S/ 60.71 millones) y el descenso de la cartera de créditos. El informe menciona que los créditos a la mediana se concentraron en agricultura, ganadería, caza y silvicultura (30.63%); actividades empresariales, inmobiliarias y de alquiler (14.21%) e intermediación financiera (10.35%). Asimismo, estos se colocaron 75.44% en moneda extranjera (ME). Por su parte, la CP no minorista y minorista llegaron a 57.10% y 0.19% respectivamente.

Provisiones

Por otro lado, el nivel el stock de provisiones le permitió mantener una adecuada cobertura de la cartera al cierre de los últimos cinco años. La cobertura de la CAR y CP ascienden a 206.45% y 138.76% en promedio, asociado aumento de provisiones genéricas y específicas. A diciembre del 2019, el stock de provisiones ascendió a S/ 9.85 millones explicado por el aumento de las provisiones específicas (+37.46%), ayudando a conservar una adecuada cobertura de la CAR y CP que llegaron a 255.29% y 240.86% respectivamente. A su vez, en el periodo de análisis, el stock de provisiones ascendió a S/ 11.73 millones, el cual se conformó por provisiones genéricas (4.48%), especificas (82.73%), así como provisiones voluntarias por S/ 1.50 millones (12.79%) ante un mayor deterioro de los deudores. En efecto, el stock de provisiones aumento debido a las provisiones específicas de créditos a la mediana empresa. Ese marco, la cobertura de la CAR y CP llegó a 649.13% y 18.50% cada uno, refiere el reporte de la Clasificadora.

Rentabilidad

En el periodo de análisis, los ingresos por intereses llegaron a PEN 18.25 MM, descendiendo 38.48% respecto a dic-19 asociado a un entorno económico adverso, entre otros, al descenso de la cartera no minorista y minorista. Esto hizo que el margen financiero bruto descendiera a PEN 9.83 MM, mientras los gastos por intereses (obligaciones con los socios) descendieron 42.28%. Así pues, el margen

financiero neto llegó a PEN 5.18 MM debido al aumento de las provisiones por incobrabilidad de créditos en 15.35% efectuado principalmente a la mediana empresa. Ante ello, el resultado de operación llegó a PEN 1.46 MM, apoyado por el menor gasto administrativo (-1.68%) que ascendieron a PEN 4.37 MM y los mayores ingresos por servicios financieros que ascendieron a PEN 1.21 MM. Por

lo mencionado, los rendimientos obtenidos (ROAA y ROAE) fueron positivos.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.