Cartera de alto riesgo de Caja Rural Sipán aumentó al 58% el 2020

21 Junio, 2021 / 7:00 am

Los créditos directos de la Caja Rural de Ahorro y Crédito Sipán descendieron a S/ 22.35 millones a diciembre del 2020, menor en 39.74% respecto a diciembre del 2019, debido al descenso de los créditos a la mype y consumo no revolvente. En tal sentido, el ticket promedio descendió a S/ 3,150, entre otros, por el menor número de deudores (7,087).

Un reciente informe de la empresa Clasificadora de Riesgo JCR Latino América (JCR LATAM) refiere que en diciembre del 2019, el portafolio de la Caja llegó a S/ 37.09 millones, descendiendo 39.90% respecto a diciembre del 2018, producto del detraimiento de la cartera minorista por los menores saldos de créditos mype y consumo no revolvente que llegaron a S/ 30.16 millones y S/ 6.93 millones, respectivamente. Además, la restricción de gastos operativos afectó al capital humano del área de negocios, denotando un menor ticket de desembolso. En ese marco, el ticket promedio minorista llegó a S/ 3,310 (S/ 3,780 en diciembre del 2018) debido al menor número de deudores, precisa el informe.

Calidad de Cartera

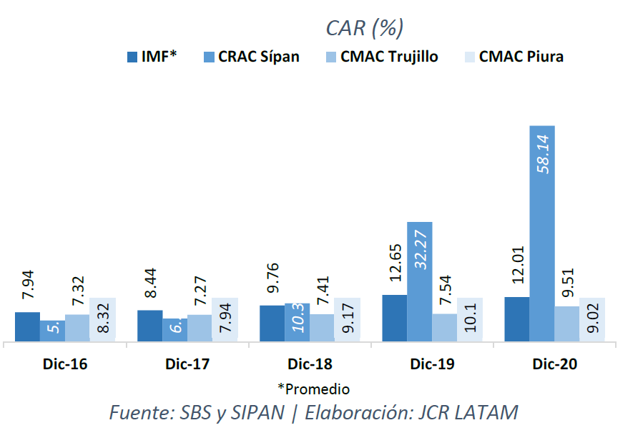

En el 2020, debido a la emergencia sanitaria que afectó el desempeño de la economía, la Caja identificó a los clientes más sensibles para otorgar facilidad en el pago de cuotas (reprogramaciones). Es así como el saldo de reprogramaciones ascendió a S/ 7.39 millones, representando el 33.06% del portafolio. Dichas reprogramaciones se realizaron a créditos mype (80.37%), consumo (19.55%) y mediana empresa (0.08%). Así mismo, el portafolio continúo concentrado en el sector secundario (57.58%) y terciario (15.11%), sectores económicos que fueron afectados en gran medida por la coyuntura actual.

Por consiguiente, la Cartera de Alto Riesgo (CAR) llegó a 58.14% a diciembre del 2020 (en el 2019 fue de 32.27%) asociado al deterioro de la cartera minorista (+S/ 238,000) y el descenso del portafolio (-S/ 14.74 millones). En tanto, debido al nulo castigo LTM la CAR ajustada es similar a la CAR. No obstante, hasta marzo del 2020, los castigos LTM llegaron a S/ 1.20 millones que representaron 3.52% del portafolio, realizado al crédito mype, refiere la Clasificadora.

Por su parte, la clasificación del deudor minorista se deterioró en todo el 2020, en donde el portafolio mantuvo el 37.87% de los deudores en categoría normal impactado por el mayor detrimento de la microempresa. En consecuencia, la Cartera Problema (CP) ascendió a 61.91% producto del aumento de los saldos de los deudores clasificados en deficiente, dudoso y pérdida (S/ +1.55 millones), así como el descenso de los créditos directos en S/ 14.73 millones.

Provisiones

Mientras que a diciembre del 2020, el stock de provisiones de la Caja llegó a S/ 13.32 millones, aumentando 15.78% respecto a diciembre del 2019, debido al incremento de las provisiones específicas (+18.43%) proveniente de la mype que significó el 82.85% del total.

La Clasificadora menciona que el 99.36% de las provisiones constituidas son de carácter específico. En ese sentido, la cobertura de la CAR y CP llegaron a 102.47% y 96.54% respectivamente.

Rentabilidad

De otro lado, en el 2020 los ingresos financieros de la Caja se vieron afectados por el escenario adverso de la economía producto del aislamiento social (covid-19) y su progresiva apertura económica. En específico, los ingresos financieros llegaron a S/ 4.77 millones, menor en 66% respecto a diciembre del 2019 (S/ 14.28 millones) influenciada por la reducción del portafolio. En la misma línea, los gastos financieros descendieron a S/ 2.05 millones asociado por las menores exigencias con el público. Por lo mencionado, el margen financiero neto disminuyó a S/ 0.96 millones producto del menor margen financiero bruto y provisiones genéricas y especificas derivado de la menor base de deudores producto del descenso del portafolio.

En ese marco, la pérdida operacional neto ascendió a S/ 2.93 millones pese al ajuste de los gastos administrativos, el cual representó el 81.85% de los ingresos financieros. Con relación a la eficiencia, la métrica de gastos de operación entre margen financiero total exhibe una alta carga operativa para el

tamaño del portafolio, finaliza la Clasificadora.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

16 Abr, 2024 / 10:21 am

Sunafil permite a trabajadores verificar su inclusión en planilla desde sus celulares

Sociedad

16 Abr, 2024 / 10:08 am

Cuna Más ampliará cobertura para beneficiar a más de 160 mil familias y niños en estado de vulnerabilidad

Educación

16 Abr, 2024 / 9:59 am

Academia de Innovación de Movistar Empresas ofrece curso gratuito sobre Inteligencia Artificial para Pymes

Educación

16 Abr, 2024 / 9:46 am

UTEC capacita a más de 100 docentes de Barranco en Inteligencia Artificial para la transformación educativa

Negocios

15 Abr, 2024 / 6:02 pm

Mallplaza lanzará una OPA para comprar Falabella Perú por US$ 589 millones

Educación

15 Abr, 2024 / 1:08 pm

Joven peruano de 17 años es admitido con Beca Integral en MIT y Cambridge

Economía

15 Abr, 2024 / 11:14 am

Empleo en Lima Metropolitana aumentó 4,6% en el primer trimestre del 2024

Economía

15 Abr, 2024 / 10:48 am

Economía peruana creció 2,85% en febrero 2024, nivel más alto de últimos 20 meses

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

16 Abr, 2024 / 10:21 am

Sunafil permite a trabajadores verificar su inclusión en planilla desde sus celulares

Sociedad

16 Abr, 2024 / 10:08 am

Cuna Más ampliará cobertura para beneficiar a más de 160 mil familias y niños en estado de vulnerabilidad

Educación

16 Abr, 2024 / 9:59 am

Academia de Innovación de Movistar Empresas ofrece curso gratuito sobre Inteligencia Artificial para Pymes

Educación

16 Abr, 2024 / 9:46 am

UTEC capacita a más de 100 docentes de Barranco en Inteligencia Artificial para la transformación educativa

Negocios

15 Abr, 2024 / 6:02 pm

Mallplaza lanzará una OPA para comprar Falabella Perú por US$ 589 millones

Educación

15 Abr, 2024 / 1:08 pm

Joven peruano de 17 años es admitido con Beca Integral en MIT y Cambridge

Economía

15 Abr, 2024 / 11:14 am

Empleo en Lima Metropolitana aumentó 4,6% en el primer trimestre del 2024

Economía

15 Abr, 2024 / 10:48 am

Economía peruana creció 2,85% en febrero 2024, nivel más alto de últimos 20 meses

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.