Caja Rural Raíz cerró el 2020 con S/ 14 millones de utilidades y menor morosidad

2 Junio, 2021 / 7:00 am

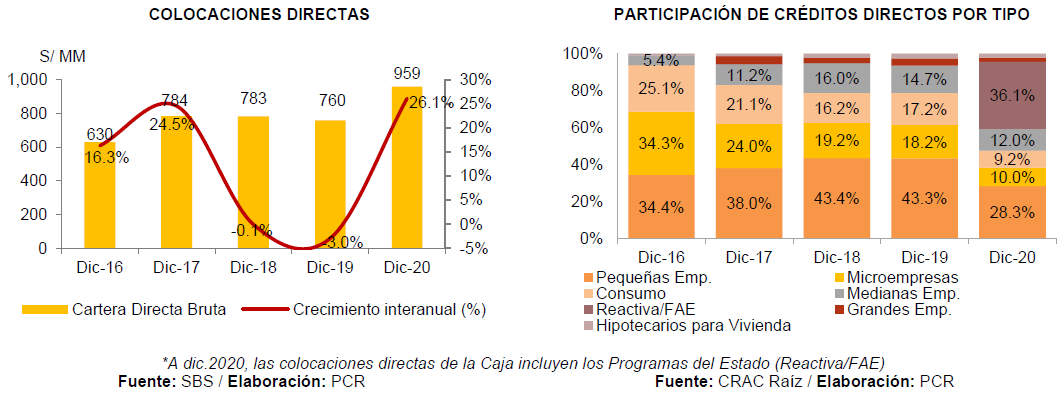

Las colocaciones totales de la Caja Rural de Ahorro y Crédito Raíz tuvieron un incremento de 22.4% (+S/ 178 millones) en el 2020, explicado por los créditos colocados bajo los Programas del Estado (Reactiva y FAE), los cuales tuvieron una participación del 36.1% (S/ 346.5 millones) sobre la cartera directa. Por el lado de la Caja, las colocaciones directas e indirectas cayeron 19.5% (-S/ 148 millones) y 59.0% (-S/ 20.5 millones), respectivamente, debido a la restricción de la actividad económica que implicó reducidas solicitudes de préstamos, una mayor rigurosidad en la evaluación crediticia por parte de la Caja y una menor dinámica en el sector inmobiliario.

Por su parte el ticket promedio de los créditos directos de Caja Raíz se elevó a S/ 15.6 mil (diciembre 2019: S/ 11.4 mil) por la participación de los Programas del Estado y a su vez el menor número de deudores, según señala un reciente informe de la Clasificadora PCR (Pacific Credit Rating).

Calidad de Cartera

A diciembre de 2020, la mora global de la Caja cerró en 4.1% (dic.2019: 6.9%) y la CAR (cartera alto en riesgo) en 6.5% (a diciembre 2019: 9.1%), situándose en niveles por debajo del 2019 debido al mayor volumen de colocaciones por los Programas del Estado y las medidas prudenciales dispuestas por la SBS en pro de la estabilidad del sistema financiero; entre ellas, la reprogramación de créditos sin que ello constituya un refinanciamiento y la suspensión del conteo de días de atraso (vigente hasta el 31 de agosto de 2020). Dichas medidas permitieron frenar el rápido deterioro de muchos créditos en un contexto económico afectado por el Covid-19. Por su parte, la mora del sector se ubicó en 8.5% (dic.2019: 7.8%) y la CAR en 11.2% (dic.2019: 10.2%), con un nivel de cartera reprogramada de 52.0%, refiere el informe.

Aislando los Programas del Estado, la mora global de la Caja se ubicó en 6.5%, sin presentar variación significativa con respecto al 2019, sin embargo, la CAR se elevó a 10.2% y la mora ajustada30 a 12.7% (dic.2019: 10.0%) debido al incremento de la cartera refinanciada (+41.1%) y los mayores castigos del periodo que representaron el 2.6% de las colocaciones directas de la Caja (dic.2019: 1.0%).

La cartera reprogramada en situación contable vigente, por su parte, representó el 65.8%, de la cual cabe indicar que el 93.9% se encuentra pagando. Si bien los créditos reprogramados vigentes no dejan de ser importantes en la Caja, vale la pena mencionar la campaña de reprogramación congelada que inició la Caja con el fin de incentivar el pago y recuperar liquidez, sobre todo en aquellos clientes que, según estudios realizados por la entidad, no habían perdido su capacidad de pago; asimismo, desde agosto de 2020 la Caja inició un cronograma de visitas a las reprogramaciones masivas para determinar reprogramaciones individuales y estableció mecanismos de recuperación diferenciadas de acuerdo con la segmentación de riesgo de la cartera que desarrolló en función de las características propias de las líneas de negocio. Es así como, los créditos reprogramados que representaban a junio 2020 el 82.2% (S/ 573.1 millones) de la cartera directa pasaron a representar el 69.1% (S/ 422.8 millones) al cierre del año, precisa el informe de la Clasificadora.

Resultados Financieros

De otro lado, a diciembre de 2020, debido a la contracción de las colocaciones directas propias de la Caja Raíz, los ingresos financieros registraron una reducción interanual de 11.4% (-S/ 18.3 millones), mientras que los gastos financieros registraron un aumento de 10.1% (+S/ 4.5 millones) asociado al mayor fondeo por parte de la Caja. Con ello, el margen financiero bruto se redujo en 19.6% y pasó a representar el 65.7% de los ingresos financieros (dic.2020: 72.4%).

Por otra parte, los gastos del periodo en provisiones por créditos sumaron S/ 8.8 millones, disminuyendo en 59.8% (-S/ 13.2 millones) con respecto a diciembre de 2019. De esta forma, el margen financiero neto se redujo en 10.2% (-S/ 9.6 millones) y representó el 59.4% de los ingresos financieros (dic.2019: 58.6%).

En tanto, los ingresos por servicios financieros, que incluyen ingresos por créditos indirectos e ingresos diversos45, tuvieron una reducción interanual de 62.4% (-S/ 7.4 millones) tanto por la contracción de los créditos indirectos como por los menores ingresos por seguros, pasando a representar el 3.1% de los ingresos financieros (dic.2019: 7.4%); los gastos por servicios financieros, en cambio, continuaron representando el 0.6% de los ingresos financieros (dic.2019: 0.6%). Por tanto, la reducción significativa de los ingresos por servicios financieros conllevó a que el margen operacional se redujera en 16.1% (-S/ 16.9 millones) y representara el 61.9% de los ingresos financieros (diciembre 2019: 65.4%).

Ante ello, los gastos administrativos disminuyeron en 14.2% (-S/ 12.3 millones) por menores gastos de personal y terceros, pasando a representar el 52.5% de los ingresos financieros (dic.2019: 54.2%). El margen operacional neto, por ende, se redujo en 25.6% (-S/ 4.6 millones) y representó el 9.4% de los ingresos financieros (dic.2019: 11.2%).

Otras provisiones y gastos por depreciación y amortización, por su parte, pasaron a representaron el 6.4% de los ingresos financieros (dic.2019: 7.6%), esto dada la reversión de las provisiones por un bien adjudicado que concluyó su inscripción en RRPP a favor de la Caja. Por otro lado, otros gastos netos representaron el 2.0% de los ingresos financieros (dic.2019: 3.4%).

Finalmente, el resultado neto del ejercicio fue de S/ 14 millones (a diciembre del 2019: S/ 11 millones) y los indicadores de rentabilidad de la Caja (ROE y ROA) estuvieron alrededor del 0%, en 0.01% (dic.2019: 0.0%) y 0.001% (dic.2019: 0.0%), respectivamente, finaliza la Clasificadora.

Vea Tambien:

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

Regionales

18 Abr, 2024 / 4:42 pm

Movistar duplicará la cobertura de fibra óptica en Huancayo en 2024

Negocios

18 Abr, 2024 / 11:41 am

Ferreyros alcanza los S/ 1,000 millones en ventas de repuestos en línea

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.