Caja Metropolitana de Lima reduce morosidad con castigos de cartera por S/ 25.7 millones

31 Mayo, 2021 / 7:00 am

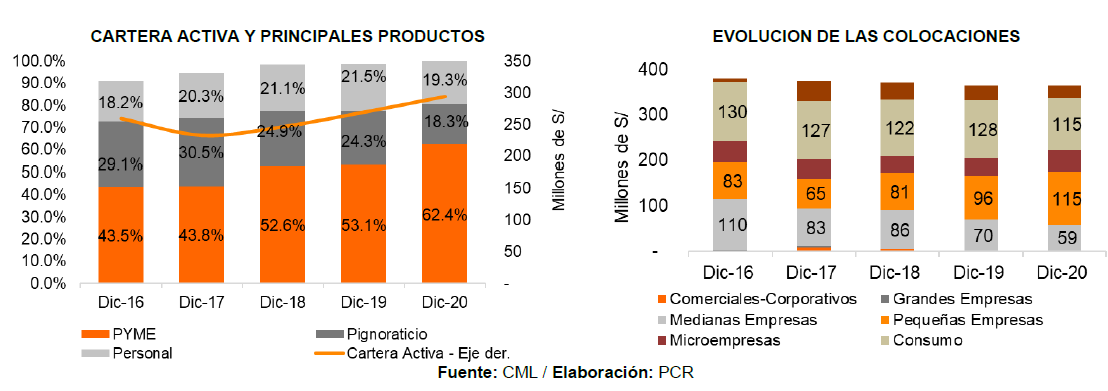

El portafolio de la Caja Metropolitana de Lima (CML) incorpora una cartera de salida que asciende a S/ 70.4 millones al cierre de diciembre 2020 (19.3% de las colocaciones directas). La cartera de salida agrupa productos de financiamiento (Buses y Empresas) promovidos en gestiones anteriores, que registraron serios problemas de morosidad y elevaron sustancialmente el gasto en provisiones, afectando negativamente la rentabilidad de la Caja; aunado a productos hipotecarios (Hipotecario Fondo MiVivienda e Hipotecario Directo) que se ha dejado madurar.

La CML viene reduciendo la cartera de salida a través de castigos (Buses y Empresas) y la amortización del stock de créditos (productos hipotecarios), señala un reciente informe de la Clasificadora PCR (Pacific Credit Rating).

En tanto, la cartera activa de la CML se encuentra enfocada en créditos PYME, préstamos pignoraticios y personales (principalmente créditos por convenios con entidades estatales), los cuales alcanzaron S/ 183.7 millones, S/ 53.9 millones y S/ 56.9 millones, respectivamente al cierre de diciembre 2020 (62.4%, 18.3% y 19.3% de la cartera activa).

Al cierre de diciembre 2020, la cartera activa registró un crecimiento de 9.2% (S/ +24.9 millones) respecto a diciembre del 2019, ubicándose en S/ 294.5 millones. Lo anterior se explica por la colocación de créditos a través del programa Reactiva Perú, que alcanzó un stock de S/ 62.6 millones y participó del 21.2% de la cartera activa, permitiendo que la cartera PYME crezca 26.5% (S/ +38.5 millones) a pesar del impacto de la pandemia sobre el volumen de colocaciones y el castigo anual de cartera por S/ 12.8 millones (principalmente PYME). Por el contrario, las colocaciones pignoraticias y préstamos personales disminuyeron 17.6% (S/ -11.5 millones) y 2.0% (S/ -1.2 millones), respectivamente, alcanzando un stock de S/ 53.9 millones y S/ 56.9 millones, precisa el informe de la Clasificadora.

En consecuencia, la cartera directa de la CML se mantuvo estable en S/ 364.9 millones (dic-2019: S/ 364.7 millones), mientras la cartera indirecta registra un saldo mínimo de S/ 61,000 desde dic-2018, correspondiente a cartas fianza. Finalmente, las colocaciones directas del sector cajas municipales crecieron 12.2% respecto a dic-19, explicado por el impulso de los programas de garantía estatal.

Calidad de cartera

De otro lado, al cierre de diciembre 2020, la cartera atrasada disminuyó significativamente al representar 13.9% de las colocaciones directas (dic-2019: 21.2%). Lo anterior se explica por el castigo de cartera realizado, que alcanzó S/ 25.7 millones anuales (2019: S/ 29.4 millones), y permitió reducir el stock de créditos atrasados en 34.4% (S/ -26.7 millones) respecto a dic-2019, ubicándolo en S/ 50.8 millones al corte de evaluación.

En detalle, se realizaron castigos de cartera no activa por S/ 13.4 millones, aplicados al producto buses (S/ 9.5 millones), caja gas (S/ 3.4 millones) y leasing PYME (S/ 0.5), permitiendo reducir su ratio de mora hasta 53.7% (dic-2019: 61.1%). En cuanto a la cartera activa, se realizaron castigos por S/ 12.3 millones, aplicados a los productos PYME (S/ 10.8 millones) y convenios (S/ 1.5 millones), lo cual aunado al crecimiento del portafolio permitió reducir el indicador de mora hasta 4.4% (dic-2019: 7.2%), señala el informe de la Clasificadora PCR.

El castigo de cartera PYME permitió reducir su indicador de morosidad hasta 7.6% (dic-2019: 9.8%). Asimismo, dado que representa 70.5% del portafolio activo vencido, su disminución permitió mejorar el indicador de mora de la cartera activa total, situándolo en 4.4% (dic-2019: 7.2%). Lo anterior permitió que se ubique debajo del promedio de mora del sector cajas municipales, que alcanzó 5.1% (dic-2019: 6.9%).

La mora del segmento pignoraticio aumentó hasta 4.6% (dic-2019: 3.8%) debido a la reducción en sus colocaciones. Por su parte, la disminución en la mora del segmento de créditos personales, que alcanzó 2.0% (dic-2019: 3.2%), se explica por el castigo a los créditos por convenios.

La Caja Metropolitana mantiene una política de castigos trimestrales, con el objetivo de reducir su exposición en la cartera de salida y mejorar la calidad de su portafolio total. Al cierre de diciembre 2020, el volumen anual de castigos alcanzó S/ 25.7 millones (dic-19: S/ 29.4 millones), permitiendo mejorar los indicadores de calidad de portafolio, dado que el indicador de mora ajustada alcanzó 20.7% (dic-2019: 27.8%).

Reprogramaciones

Al cierre de diciembre 2020, la CML mantiene el 22.7% de su portafolio de créditos en situación de reprogramación (jul-2020: 44.4%). En detalle, en los segmentos consumo y pequeña empresa se mantienen reprogramaciones del orden de 15.2% y 37.1%, respectivamente (jul-2020: 48.9% y 60.2%). Asimismo, debido al potencial deterioro en la cartera de créditos, la CML ha segmentado sus colocaciones según el perfil de riesgo de sus clientes bajo esta nueva coyuntura, estimando que 14.6% y 17.5% del portafolio corresponde a las categorías de riesgo “alto viable” y “alto no viable”, respectivamente.

Finalmente, el requerimiento de patrimonio efectivo por riesgo de crédito disminuyó 15.1% (S/ -6.4 millones) respecto a dic-19, ubicándose en S/ 35.8 millones al cierre de dic-2020. Lo anterior se explica por la mejora en la calidad del portafolio, a raíz del castigo de cartera, aunado al crecimiento de colocaciones a través del programa Reactiva Perú, que consume menor capital. En detalle, el requerimiento por riesgo de crédito participa del 79.6% del requerimiento total (dic-2019: 79.7%), manteniendo su tendencia histórica, subraya el informe.

Cobertura de cartera

Según información de la SBS, al cierre de diciembre 2020, el 23.7% del portafolio de créditos de la CML está cubierto con garantías preferidas (dic-2019: 26.5%). Lo anterior se explica por su enfoque en créditos pignoraticios y garantías asociadas al producto Buses. Asimismo, el 73.8% restante del portafolio está cubierto con garantías no preferidas (dic-2019: 69.5%).

Al cierre de diciembre 2020, las provisiones por créditos directos ascendieron a S/ 43.3 millones, presentando una reducción de 23.7% (S/ -13.5 millones) respecto a dic-2019. Lo anterior se explica por el significativo castigo de cartera realizado, que redujo las provisiones específicas en 23.7% (S/ -12.3 millones), ubicándolas en S/ 39.7 millones; aunado a la reducción de provisiones genéricas en 20.5% (S/ -0.5 millones) a raíz del mínimo crecimiento del portafolio, impulsado principalmente por las colocaciones asociadas a Reactiva Perú. Finalmente, las provisiones voluntarias disminuyeron hasta S/ 0.6 millones (dic-19: S/ 2.4 millones) luego de aplicarlas al requerimiento de provisiones solicitado por resolución SBS Nº 3155-2020.

En consecuencia, las provisiones representaron 11.9% de las colocaciones directas (dic-2019: 15.6%). Sin embargo, destaca que la CML cerró el ejercicio 2020 con un déficit de provisiones por S/ 2.3 millones, asociado a la resolución Nº SBS 3155-2020, impactando negativamente sobre el patrimonio efectivo.

En detalle, 53.8% y 21% del total de provisiones están asociadas a la cobertura de colocaciones dirigidas a medianas y pequeñas empresas (dic-2019: 50.9% y 23.6%), debido a que estos segmentos incorporan a los productos que conforman la cartera de salida. Al respecto, se aprecia que los productos Buses y Empresas se encuentran provisionados al 41.5% y 61.2%, respectivamente.

La significativa reducción de la cartera atrasada y deteriorada permitió incrementar los ratios de cobertura en comparación a dic-19. Sin embargo, ambos indicadores se mantienen por debajo del promedio de cobertura del sector cajas municipales. Finalmente, al cierre de diciembre 2020, las provisiones totales del sector representan 9.5% de las colocaciones directas (dic-2019: 8.7%).

Vea Tambien:

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Microfinanzas

24 Abr, 2024 / 5:28 pm

Caja Ica capitalizará el 100% de sus utilidades del 2023

Mipymes

24 Abr, 2024 / 4:08 pm

Produce: mypes duplicaron sus ventas durante el CyberWow 2024, en comparación con las cifras del año pasado

Finanzas personales

24 Abr, 2024 / 3:18 pm

Mibanco: Cómo pagar tus préstamos puntualmente y mejorar tu historial crediticio

Educación

24 Abr, 2024 / 3:06 pm

Pronabec abre convocatoria a Beca Técnico Productiva Repared 2024 para las víctimas del conflicto armado

Microfinanzas

24 Abr, 2024 / 2:55 pm

Caja Trujillo destina S/15 millones en créditos exclusivos para mujeres emprendedoras

Sociedad

24 Abr, 2024 / 2:45 pm

SPH: Pymes en regiones pagan hasta 130% más que en Lima y Callao por el acceso al gas natural

Innovación

24 Abr, 2024 / 2:37 pm

Hackathon de Harvard: peruanos clasifican a competencia mundial para mejorar sistemas de salud

Regionales

24 Abr, 2024 / 1:02 pm

Proinversión impulsará la modernización del Hospital de Huaraz por más de S/1.000 millones

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Finanzas personales

Cultivando la Inteligencia Financiera: 6 Pasos para Empoderarte en tus Finanzas

Últimas Noticias

Microfinanzas

24 Abr, 2024 / 5:28 pm

Caja Ica capitalizará el 100% de sus utilidades del 2023

Mipymes

24 Abr, 2024 / 4:08 pm

Produce: mypes duplicaron sus ventas durante el CyberWow 2024, en comparación con las cifras del año pasado

Finanzas personales

24 Abr, 2024 / 3:18 pm

Mibanco: Cómo pagar tus préstamos puntualmente y mejorar tu historial crediticio

Educación

24 Abr, 2024 / 3:06 pm

Pronabec abre convocatoria a Beca Técnico Productiva Repared 2024 para las víctimas del conflicto armado

Microfinanzas

24 Abr, 2024 / 2:55 pm

Caja Trujillo destina S/15 millones en créditos exclusivos para mujeres emprendedoras

Sociedad

24 Abr, 2024 / 2:45 pm

SPH: Pymes en regiones pagan hasta 130% más que en Lima y Callao por el acceso al gas natural

Innovación

24 Abr, 2024 / 2:37 pm

Hackathon de Harvard: peruanos clasifican a competencia mundial para mejorar sistemas de salud

Regionales

24 Abr, 2024 / 1:02 pm

Proinversión impulsará la modernización del Hospital de Huaraz por más de S/1.000 millones

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.