Caja Cusco cerró el 2022 con 1.15 millones de cuentas de ahorro

Estas cuentas crecieron en 18.4 % debido principalmente a la apertura de cuentas a través de los canales digitales de la microfinanciera. Los depósitos de personas naturales constituyen el 83.82% de las captaciones.

15 Marzo, 2023 / 7:00 am

Las colocaciones de Caja Cusco alcanzaron los S/ 5,077 mil millones al cierre de diciembre de 2022, con una variación interanual de 10.4% (incluyendo colocaciones con programas de gobierno), en tanto el incremento con recursos propios fue de S/ 758 millones con una variación interanual de 19.8%.

El 47.7% de la cartera de colocaciones de Caja Cusco se explica por créditos a pequeña empresa, créditos de consumo y microempresa que representan el 23.0% y 17.0% respectivamente, mientras que los créditos mediana empresa e hipotecarios constituyeron el 8.3% y 3.9% respectivamente.

La cartera de colocaciones de pequeña empresa, microempresa y consumo alcanzó los S/ 4,452.3 millones (87.7% de la cartera total) con un crecimiento interanual de 12.4%, los créditos hipotecarios crecieron en 17.8%; en cambio, los créditos a grandes y medianas empresas disminuyeron en 23.0% y 9.2% respectivamente, informó la microfinanciera en su reporte a la SMV.

Calidad de cartera

La cartera atrasada (4.56%) registró un incremento interanual de 1.41pp al cierre de diciembre de 2022, explicado por el incremento de los créditos vencidos, principalmente de programas de gobierno. Por lo tanto, la cartera pesada también incrementó en 1.58pp en 2022, pasando de 4.04% al cierre de 2021 a 5.62% en diciembre de 2022.

Sin embargo, considerando la cartera sin programas de gobierno, se observa que el ratio de cartera atrasada durante los últimos tres años se encontró por debajo del 4%, con respecto a la cartera de alto riesgo al cierre del 2022 (4.51% de la cartera), con un comportamiento más estable y controlado.

Caja Cusco tiene presencia en 19 departamentos del país, y concentra en Cusco el mayor saldo de colocaciones (43.0%) al cierre del 2022; dicho resultado es menor en 2.5pp respecto al año previo, explicado por la constante expansión hacia otras regiones del país. Los departamentos de Puno, Arequipa, Apurímac, Lima y Tacna tienen una participación conjunta de 43.2% y el resto de departamentos explican el 13.8%.

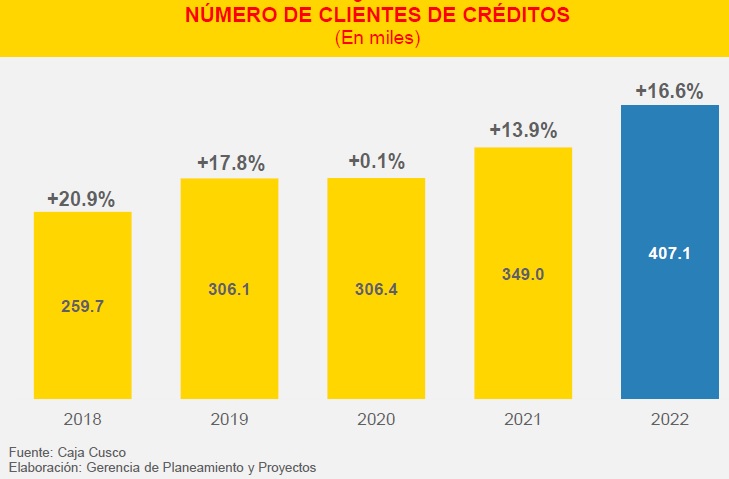

Clientes de crédito

Nuestro número de clientes de créditos, al cierre de diciembre de 2022, se incrementó en más de 58 mil (16.6%) respecto al año previo, por encima del nivel de crecimiento promedio registrado en años previos a la pandemia, lo cual permitió mejorar el ticket promedio de la cartera.

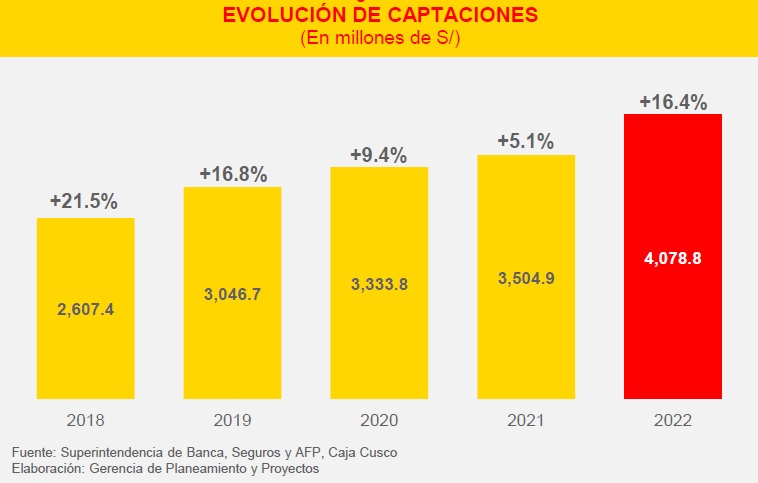

Cartera de captaciones

De otro lado, el saldo de captaciones de la Caja, al cierre de diciembre de 2022, alcanzó los S/ 4,078.8 millones, con un crecimiento interanual de 16.4%, resultado cercano al nivel de crecimiento registrado en el año 2019.

Al cierre de diciembre, el 63.46% de las captaciones de Caja Cusco se explicaron por los depósitos a plazo fijo, 23.74% por depósitos de ahorros, 6.69% por depósitos CTS, 4.98% por depósitos de ahorro inversión, 0.66% por cuenta sueldo y 0.46% por depósito infantil. Las captaciones de ahorro inversión tuvieron una disminución interanual de S/ 109.3 millones (-35.0%); sin embargo, los depósitos de plazo fijo lo compensaron ampliamente con un incremento interanual de S/ 728.5 millones (+39.2%).

Caja Cusco tiene captaciones en 19 departamentos del país y concentra en Cusco el mayor saldo con 58.58% al cierre del 2022; dicho resultado es mayor en 2.72pp respecto al año previo. Los departamentos de Lima, Arequipa, Apurímac y Puno concentran el 35.43% del saldo de captaciones, y el resto de departamentos explican el 6.0%.

![]()

Número de clientes de captaciones

El número de clientes, a diciembre de 2022, tuvo un crecimiento interanual de 163.6 mil (+18.6%), con lo cual Caja Cusco superó el millón de clientes de ahorros. Este crecimiento se vio impulsado principalmente por el ingreso a nuevas regiones del país y la dinamización del ahorro a través de otros productos como alternativa de rentabilización de corto plazo.

Los depósitos de personas naturales constituyen el 83.82% de las captaciones, mientras que las personas jurídicas concentran el 16.18%.

La solidez y confianza generadas por la empresa se evidencian en la cantidad de cuentas de ahorros que, al cierre de diciembre de 2022, suman un total de 1.15 millones. El crecimiento interanual en el año 2022 fue de 179.3 mil cuentas de ahorros (+18.4%), debido principalmente a la apertura de cuentas a través de los canales digitales y las campañas de cuentas de ahorro de rentabilidad en el corto plazo, finaliza la microfinanciera.

Vea Tambien:

Más leídas

Últimas Noticias

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

Actualidad

18 Abr, 2024 / 5:39 pm

Departamento de Defensa de EEUU se interesa en proyectos de investigación de la UNI

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.