BCRP: Hay 109,163 nuevos deudores del sistema financiero a octubre 2021

21 Diciembre, 2021 / 9:17 am

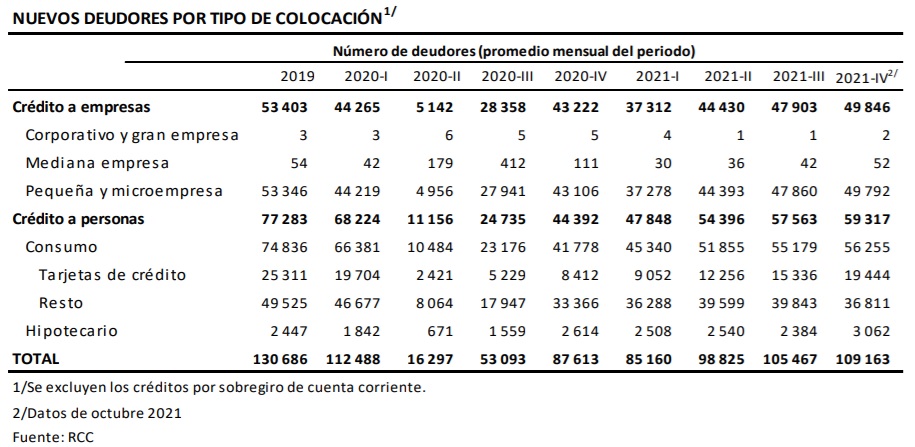

El Banco Central de Reserva del Perú analizó la evolución reciente de la bancarización de nuevos deudores y explica las distintas dinámicas de los segmentos de crédito utilizando la información del Registro Crediticio Consolidado (RCC). Presentó la bancarización por segmento de crédito en términos del número de nuevos deudores, los que llegaron a 109,163 a octubre del 2021, cifra que se recuperó desde los 16,297 en el segundo trimestre del 2020.

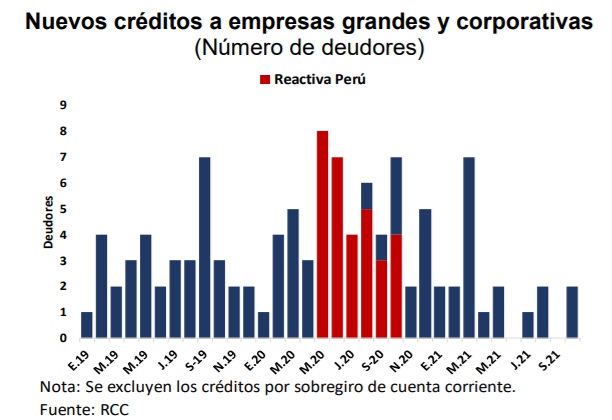

Los créditos a empresas grandes y corporativas registran un incremento en la bancarización muy reducido, por debajo de las 10 empresas por mes, dado que la mayoría de empresas de este segmento ya tienen acceso a un algún producto financiero. Asimismo, la mayor parte de nuevas empresas durante el periodo de confinamiento corresponden a aquellas que accedieron a Reactiva. Si bien, los niveles de bancarización no han vuelto a su nivel previo a la pandemia, el margen es muy corto dada la naturaleza de este segmento, explica el BCRP.

El número de nuevos créditos a medianas empresas tuvo una gran expansión durante 2020; sin embargo, esta regresó a sus niveles previos a la pandemia en 2021. Asimismo, se observa que la mayor parte de los nuevos deudores durante el periodo de confinamiento corresponde a los beneficiarios de Reactiva.

El número de nuevos créditos a pequeñas y microempresas tuvo una rápida recuperación a fines de 2020, aunque aún se encuentra debajo de lo observado antes de la pandemia.

El número de nuevos créditos de consumo mediante tarjetas de crédito tuvo una abrupta caída al inicio de la pandemia, y empezó a mantener una tendencia positiva desde julio de 2020. Sin embargo, aún se mantiene por debajo de lo observado previo a la pandemia.

El número del resto de nuevos créditos de consumo muestra una dinámica similar al de tarjetas de crédito, aunque con una recuperación más rápida. Esta variable aún no alcanza los niveles previos a la pandemia.

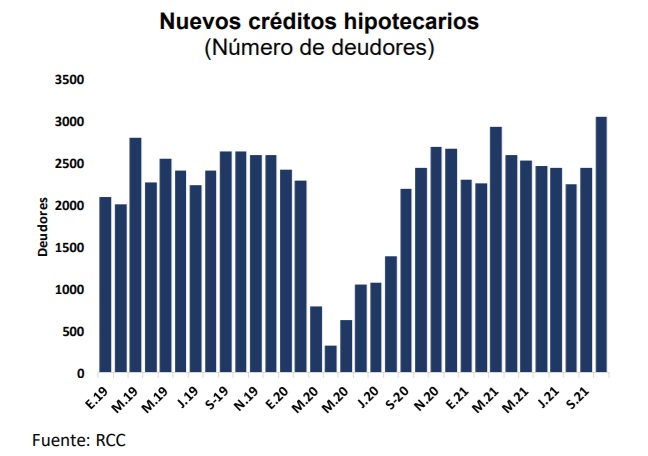

Por último, el número de nuevos créditos hipotecarios retornó rápidamente a sus niveles anteriores a la pandemia del COVID-19, a pesar de haber sido afectados por las medidas de confinamiento. Incluso, se observa que desde el primer trimestre de 2021 se encuentran en un promedio superior al de 2019. Esto da cuenta del menor efecto que tuvo la pandemia sobre este segmento de crédito, lo que permitió que sea uno de los más estables.

El ente emisor concluye que la inclusión de nuevos deudores en el sistema financiero se redujo en todos los segmentos de crédito durante la pandemia. No obstante, se observan diferencias importantes durante el período de recuperación, las cuales se explican por la dinámica de la bancarización propias de cada segmento crediticio. Se puede notar que solo el segmento hipotecario ha recuperado (e incluso superado) sus niveles de bancarización previos a la pandemia. Asimismo, la bancarización es un factor importante, especialmente para los segmentos de consumo e hipotecario. Este último debido a que la bancarización puede ser considerada como nuevos créditos, dada la naturaleza de largo plazo del segmento hipotecario. Por su parte, la bancarización es menos relevante en el segmento corporativo y empresas grandes, los cuales por su tamaño ya están incluidos en el sistema financiero, finaliza el BCRP.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Regionales

22 Abr, 2024 / 3:48 pm

Regiones cuentan con más de S/ 16,000 millones para Obras por Impuestos

Finanzas

22 Abr, 2024 / 3:32 pm

Operaciones de factoring superan los S/ 9,809 millones en primer trimestre 2024

Economía

22 Abr, 2024 / 3:06 pm

Recesión y protestas sociales golpean el PBI: 11 departamentos registran caída en 2023

Economía

22 Abr, 2024 / 2:51 pm

EY Perú analiza posible retiro del 100% de la CTS: ¿Qué implica para los trabajadores?

Ambiente

22 Abr, 2024 / 2:35 pm

Día de la Tierra: Grandes multinacionales lideran la batalla por la sostenibilidad

Economía

22 Abr, 2024 / 2:16 pm

Alerta en el sector exportador: Problemas legales amenazan la inversión en Perú

Finanzas

22 Abr, 2024 / 9:31 am

CrediScotia registra pérdidas por segundo trimestre consecutivo

Actualidad

22 Abr, 2024 / 8:48 am

Hoy, 22 de abril, inició el bloqueo inmediato de celulares robados en toda la red móvil nacional

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.