Las comisiones representan el 7% de ingresos que perciben los bancos por préstamos personales

17 Agosto, 2015 / 1:16 pm

Uno de los aspectos que más polémica genera en la relación entre las entidades financieras y sus clientes es el cobro de comisiones, dado que son percibidas equivocadamente por el consumidor como un sobrecosto. En ese escenario, la falta de entendimiento respecto al sustento de estos cobros ha dado lugar a posturas que, al amparo de una supuesta defensa al consumidor, han propuesto la eliminación de comisiones sin tomar en cuenta su verdadera naturaleza, sostiene Asbanc.

En este sentido, explica que las comisiones bancarias no son un sobrecosto que los bancos cargan de manera injustificada a los usuarios de sus servicios. Más bien, la existencia de aquellas responde a una estrategia de fijación de precios de las entidades financieras. “El objetivo de las comisiones es poder diferenciar entre los distintos patrones de consumo de sus clientes y así individualizar el cobro que se les hace en virtud del costo asociado al servicio que efectivamente se les provee. De esta forma se genera eficiencia en el mercado”, refiere un informe del gremio.

Nota relacionada: Bancos cobran hasta siete comisiones a los usuarios de tarjeta de crédito

Asbanc precisa que las comisiones que los bancos cargan a sus clientes y usuarios por los distintos conceptos de operaciones realizadas tienen un sustento técnico para su cobro, pues representan costos en los que dichas entidades realmente incurren con la finalidad de prestar un servicio idóneo al público. En suma, las entidades financieras en el país observan rigurosamente las disposiciones de la SBS en cuanto al cobro de comisiones, siguiendo los principios de contar con un sustento adecuado para cada caso y actuando bajo los lineamientos de transparencia de información.

Ingresos por comisiones

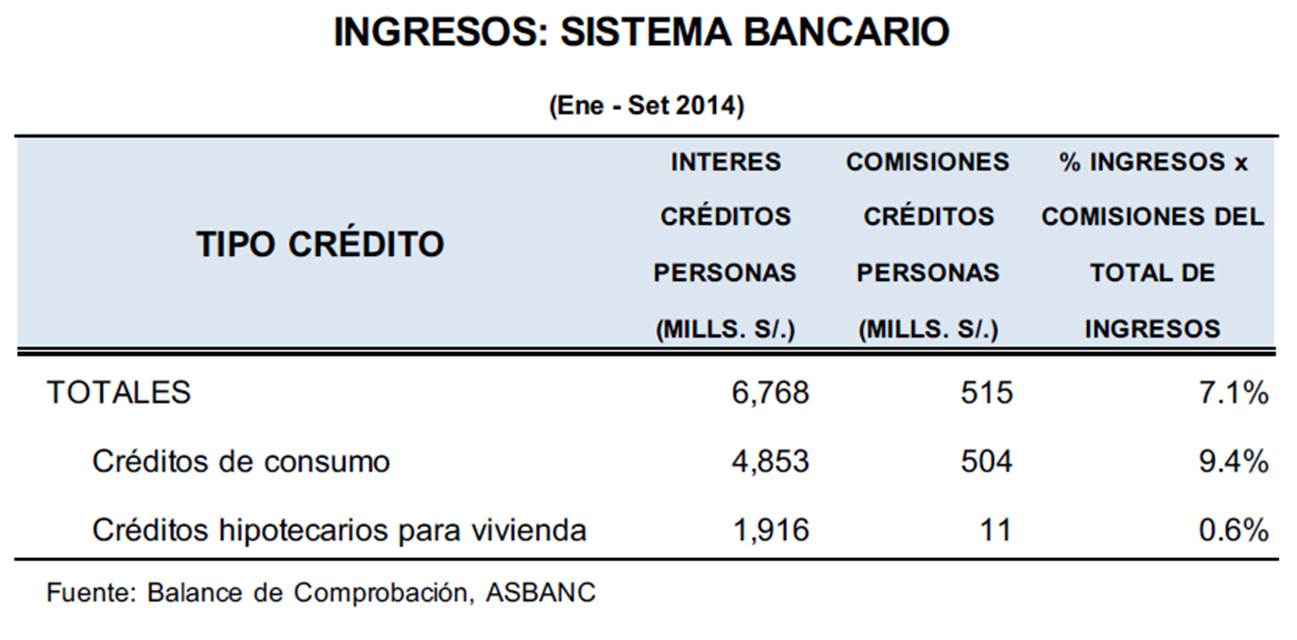

Según la información disponible a septiembre de 2014, si tomamos las comisiones que corresponden a los créditos a personas naturales (es decir la suma de los segmentos de consumo más hipotecario) observamos que los ingresos por comisiones cobradas a este segmento representan el 7.1% de los ingresos percibidos por intereses más comisiones en dichos préstamos. Es decir, de cada 100 soles de ingresos que obtienen los bancos por préstamos a las familias, 7 soles son generados por las comisiones que perciben estas entidades por ofrecer tales servicios, señala el informe.

Así, agrega Asbanc, “vemos que la función principal de las comisiones no es generar un ingreso, sino establecer un sistema de precios que asigna los precios de forma más justa”.

De otro lado, según la información disponible para otros sistemas bancarios de América Latina, comprobamos que en nuestro país las comisiones representan una proporción baja de los ingresos de la banca en comparación con otros casos. En este análisis comparativo consideramos información de ingresos tanto por créditos a empresas como a personas, debido a que no se cuenta dicha desagregación para los otros países.

Así, por ejemplo, que las comisiones como proporción de los ingresos financieros totales en Perú, que a abril 2014 fue de 2.3%, resulta menor en comparación con Bolivia (2.6%), Honduras (3.2%), Guatemala (6.4%), Colombia (5.1%), Chile (7.8%) y México (17.8%), señala el informe.

Número de comisiones

Agrega que tal como lo establece la regulación, todas y cada una de las comisiones que los bancos cargan a sus clientes y usuarios -por los distintos conceptos de operaciones realizadas mediante los diversos canales y productos financieros- tienen una justificación para su cobro, pues representan costos en los que dichas entidades realmente incurren con la finalidad de prestar un servicio idóneo al público.

En ese sentido, cada comisión establecida por el banco tiene un sustento técnico que justifica plenamente su existencia, más allá de que la entidad efectivamente traslade o no el costo a los usuarios. La aplicación de una comisión es previamente aprobada por la Superintendencia de Banca, Seguros y AFP, sobre la base precisamente de dicho sustento técnico.

En segundo lugar, no es cierto que existan “cientos” de comisiones para cada producto, que sobrecargan el costo de los usuarios financieros. Por ejemplo, analicemos la situación de uno de los productos de mayor difusión entre los usuarios de distintos segmentos, como es la tarjeta de crédito. Al realizar un recuento de las comisiones a los que está afecto dicho instrumento crediticio vemos que el número de cargos a un tarjetahabiente que realiza un uso convencional o típico de su tarjeta no excede de 7. Entre éstos se tiene al cobro por membresía anual, envío físico de estado de cuenta, uso de cajero automático, etc.

En tercer lugar, debe señalarse que en el entorno competitivo en el que operan las entidades financieras en nuestro país, hay instituciones que no necesariamente cobran ciertas comisiones. De este modo, está en manos del usuario informarse adecuadamente a fin de comparar y elegir la opción que más le convenga al momento de optar por un producto o servicio financiero del amplio abanico de posibilidades que la banca pone a su disposición.

Finalmente, Asbanc dice que es importante precisar que nunca hubo miles o cientos de comisiones. “Lo que sucedía es que se manejaban una multiplicidad de nombres que generaban tal sensación y lógicamente pueden haber llevado a confusión al usuario. Esta es una situación que ha sido corregida, ya que recientemente la regulación estableció las categorías de comisiones permitidas y sus denominaciones, lo que ha permitido clarificar significativamente esta problemática”.

Vea Tambien:

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.

Más leídas

Últimas Noticias

Economía

19 Abr, 2024 / 6:01 pm

Alianza ministerial impulsa empleo y emprendimiento desde los penales

Mipymes

19 Abr, 2024 / 4:42 pm

Impulso Myperú: Más de S/12 mil millones en garantías fortalecen el emprendimiento en Perú

Movidas

19 Abr, 2024 / 3:48 pm

Alberto Villanueva Eslava asume liderazgo en Indecopi con enfoque en calidad

Actualidad

19 Abr, 2024 / 12:16 pm

MTC aprueba metodología para monitorear resultados de los programas de chatarreo vehicular

Finanzas

19 Abr, 2024 / 9:35 am

Polémica Constitucional: ¿Es Legal el Séptimo Retiro de Fondos AFP?

Finanzas

19 Abr, 2024 / 9:24 am

Utilidades de Mibanco se incrementaron 32.3% en el primer trimestre del 2024

Actualidad

19 Abr, 2024 / 9:04 am

Indecopi celebra avance legislativo para agilizar resolución de casos ciudadanos

Finanzas

18 Abr, 2024 / 6:09 pm

Billeteras electrónicas: Impulsores de la bancarización digital en Perú

NEWSLETTER

Suscríbase gratís a nuestro Newsletter.